What's on the horizon for the global economy?

グローバル経済見通しとマーケット情報を毎週更新

- 世界各国の経済見通しを地域ごとに紹介

- マーケットを動かす注目の3テーマをポッドキャストで紹介 (英語のみ)

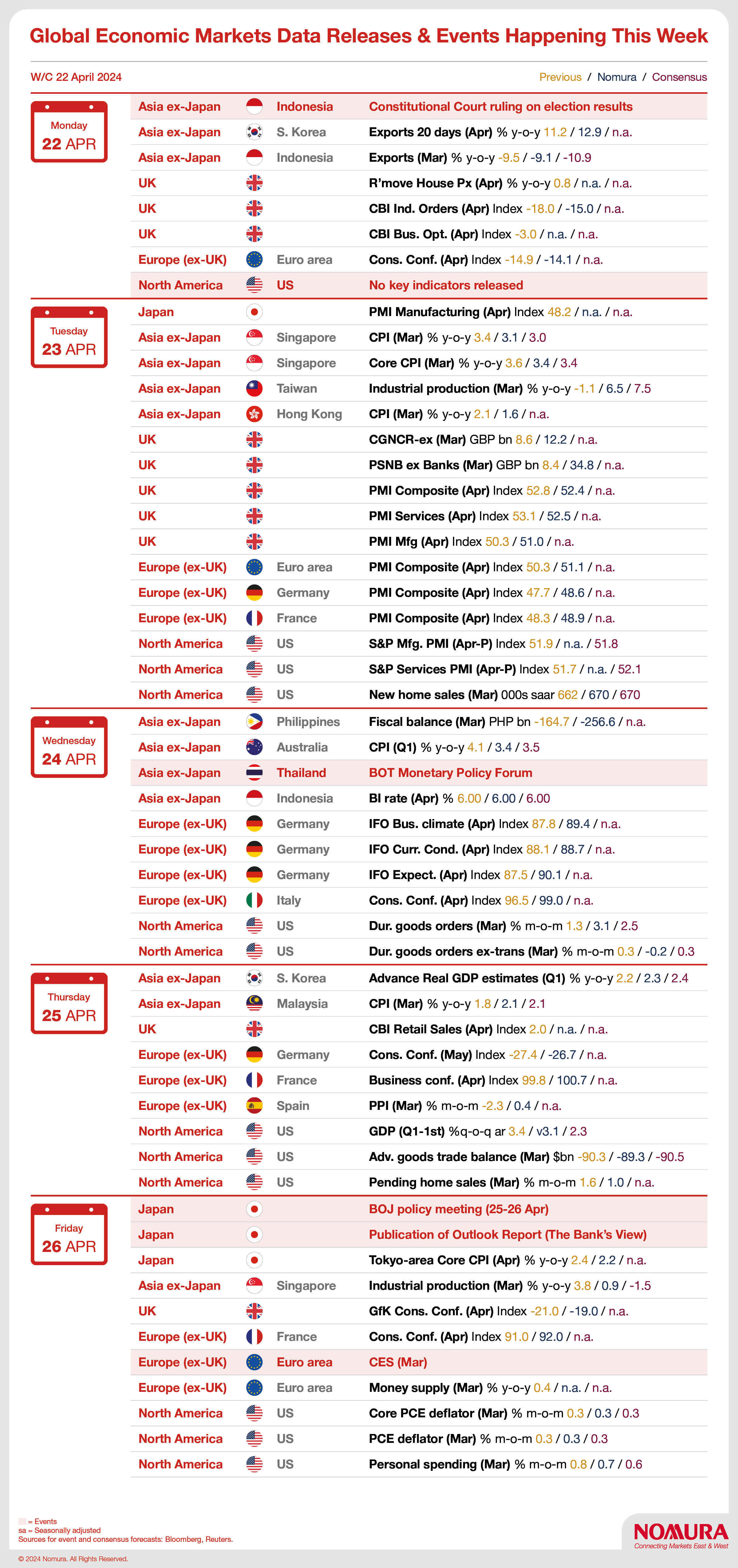

- 今週の主要なイベントをカレンダー形式にて掲載

*上記の動画再生バーの右端から4つ目のアイコンをクリックするとスクリプトが表示されます。

Listen to us on

今週のポイント(下線は前回からの変更点)

米国

• ディスインフレの不安定な進展、底堅い労働市場、金融環境の緩和により、FRBは利下げを遅らせるとみられる。

• FRBは24年 (7月と12月)に計0.50%ポイント、25年には四半期に1回のペースで利下げを実施すると予想している。

• FRBはバランスシート削減のペースを月間300億ドルに縮小することを5月に発表し、6月から開始、12月に量的引き締め(QT)を終了する公算が大きい。

• ディスインフレは再開するとみるものの、賃金の伸び鈍化が滞り、財価格ディスインフレの縮小、借家賃料/帰属家賃の安定化により、物価目標達成の「最後の1マイル」問題が残ろう。

• 雇用の伸びは引き続き緩やかになろうが、労働市場のストレスや広範なレイオフの兆候はほとんど見られない。

• インフレが再加速するリスクがあり、また、中立金利が上昇しているリスクがあるため、FRBは24年と25年にタカ派姿勢を強める可能性がある。

ユーロ圏

• 実質GDP成長率は緩やかに回復し、24年前半の前期比+0.1%から10-12月期には同+0.3%に上向こう。

• ユーロ圏のコアインフレ率は24~25年を通じて政策目標を上回る推移が続くとみられるが、サービスインフレ率は高水準から鈍化し始めると予想。

• 野村では24年に計1.00%ポイント(6月、7月、9月、12月に各0.25%ポイント)、25年3月と6月にも同幅での利下げを予想している。

• 資産購入プログラム(APP)購入資産は7月から全額が再投資停止となった。パンデミック緊急資産購入プログラム(PEPP)資産の再投資停止による縮小は24年7月から開始されよう。

英国

• 23年後半の短期間かつ緩やかな景気後退を経て、24年は実質GDP成長率の緩やかな回復を見込んでいる (四半期GDPは前期比0~+0.2%)。

• 上振れリスクとして、失業率の低下、景況サーベイの改善が挙げられ、下振れリスクとして、金融引き締めの規模と平均を下回る信頼感が挙げられる。

• エネルギー価格の下落、比較対象となる前年の水準、インフレの勢い鈍化がインフレ率のさらなる低下に寄与しようが、サービス価格は下げ渋ろう。

• 利下げ開始は8月との予想を据え置くが、その後は四半期ごとに利下げが実施され、政策金利は26年に3.5%に達しよう。

日本

• 日本経済は2024年1-3月期に下振れる可能性が高いが、その後は潜在成長率を上回る回復基調を辿ろう。

• 24年春闘での賃上げ率は23年を大きく上回り、その後のインフレに粘着性を与えることになろう。

• マイナス付利・YCCが3月に撤廃された。今後はフォワードガイダンスなき金融政策運営に向かう。

• インフレの粘着性が増す中、日銀は24年10月に追加利上げに打って出るだろう。

アジア(日本を除く)

• 24年の実質GDP成長率は、財生産部門の好転が持続し、内需が底堅く推移することで、徐々に改善すると予想している。

• とはいえ、成長はバラツキを示そう。台湾、インド、シンガポールは他を上回るとみているが、中国とタイは期待外れとなりかねない。

• コア・インフレの減速は継続するだろうが、消費者物価インフレ全体は原油・食料品の価格上昇と通貨安による短期的なリスクに直面している。

• タイ(6月利下げ開始)が政策緩和をリードする一方、他のほとんどのアジアの中央銀行は7-9月期から利下げを開始すると予想。

• 韓国:国内景気を下支えするため、24年7月に利下げが開始されると予想(24年は計1.00%ポイント利下げを予想)。

• インド:底堅い成長と食料品インフレの上昇を背景に金融政策の据え置きが長期化し、24年8月から計1.00%ポイントの利下げが実施されよう。

• インドネシア:次期政権のポピュリズム的政策は財政リスクを高めており、経常収支赤字も拡大傾向にある。

• 豪州:経済は景気後退入りをギリギリで回避しよう。インフレが減速し、失業率が上昇する中、24年8月から利下げが開始されよう。

中国

• 「5%前後」という野心的な成長目標の達成には、さらに多くの刺激策が必要。

• 繰延需要の一巡、不動産セクターの悪化、地方政府の債務抑制、グリーン投資の鈍化が景気の下押し要因となろう。

• 本格的な成長回復の最大のハードルは、下級都市における分譲済みの未完成住宅が大量に残っていることである。

• 政府の対応は真の解決に近づいているが、まだそこには至っていない。

• 政府は中央政府の支出を増やし、バランスシートが健全な地域にも支出を増やすよう促す必要があろう。

• 不動産部門を救うため、政府は最終的に未完成の住宅を完工させる最後の貸し手としての行動を迫られよう。

グローバル・エコノミック・ウィークリー2024/4/22 より

著者

雨宮 愛知

米国 エコノミスト

ジョージ・バックリー

欧州 チーフエコノミスト

ティン・ルー

中国 チーフエコノミスト

Kyohei Morita

Chief Economist, Japan

ユーベン・パラクエレス

東南アジア エコノミスト

David Seif

Chief Economist for Developed Markets

ロブ・スバラマン

グローバル マクロ リサーチ ヘッド

ソナル・バルマ

インド・AEJチーフエコノミスト