ロシア・ウクライナ紛争の世界経済への影響

ロシアとウクライナの紛争は依然として流動的であり、最終的にどれだけ厳しいものになるか、どれだけ長く続くかは誰にもわからない。したがって、我々はかなりの謙虚さをもって、経済見通しの新たな基本シナリオと悪化シナリオを示す。

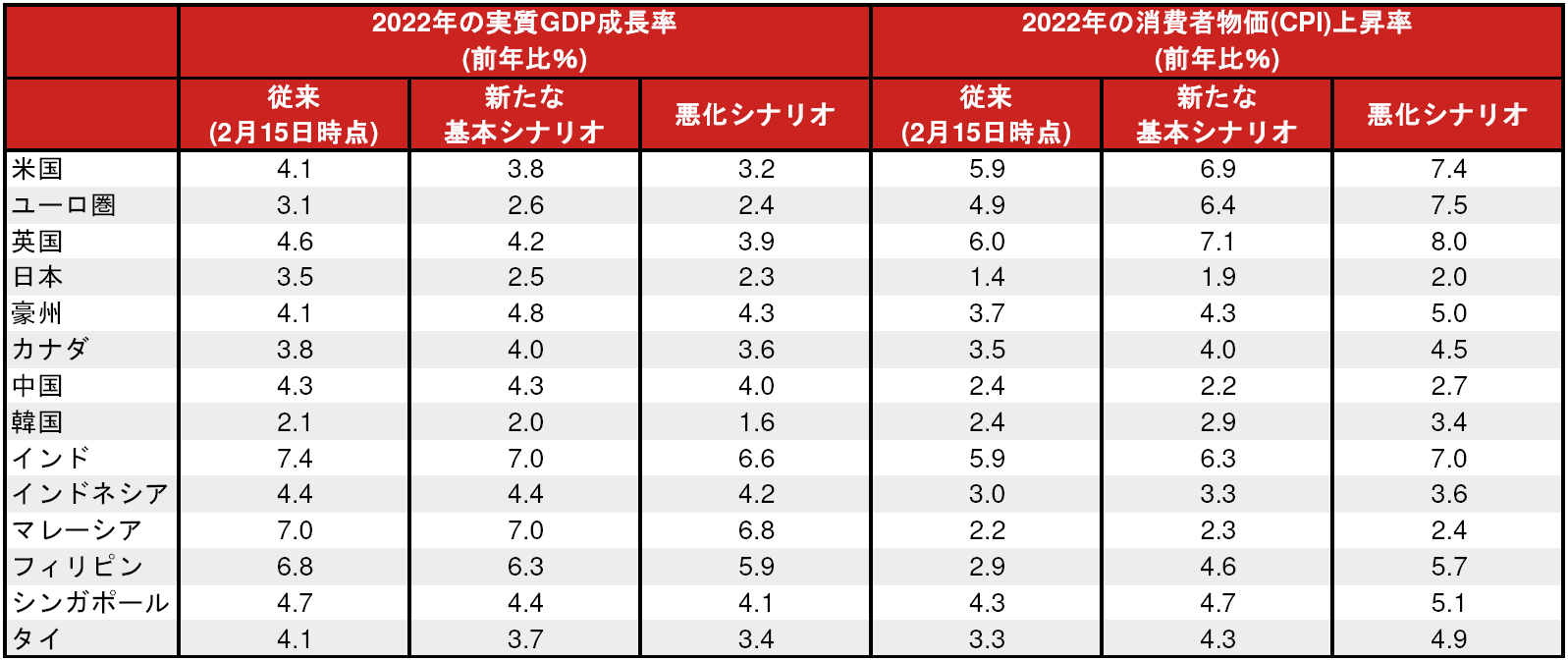

新たな基本シナリオと悪化シナリオ

野村の新たな基本シナリオは、ロシア・ウクライナの緊張に伴うリスク・プレミアム(投資家が価格に求めるリスクの見返り)の上昇が2022年4-6月期を通じて続き、その後、22年後半に低下に向かうとの「作業仮設」に基づいている。ロシアに対する全面的な制裁がすぐに解除されることはなく、原油価格は先物市場に沿って推移すると想定すると、22年のブレント原油の平均価格は108ドル/バレルとなり、2月中旬の野村の想定(88ドル/バレル)から大幅に上昇する(図表1)。

強い不確実性のため、「悪化シナリオ」として、ロシア・ウクライナ危機がさらに深刻化し、地政学的リスク・プレミアムの高止まりが22年7-9月期いっぱい続き、10-12月期に低下するシナリオについても考察する。このシナリオでは、4-6月期と7-9月期のブレント原油価格が140ドル/バレル、22年全体で125ドル/バレルとなり、改定後の基本シナリオよりも約16%高くなる。原油高の長期化は、他のほとんどの商品価格にも反映される。悪化シナリオでは、各種の悪影響が増幅されることも想定する。すなわち、各国経済への影響波及を伴う、より大規模な世界的な金融資産の急落、保護貿易主義と商品の買い占めによる価格上昇の悪化、主要商品の純輸入国である新興国の一部で資本逃避を伴う悪循環が生じることが考えられる。これに対抗し、経済を支援するには、より大規模な政策対応、とりわけ、余力のある国による財政刺激策が必要である。

ロシア・ウクライナ危機の迅速な解決及び制裁が早期に解除される可能性は低いと考えられるため、ここでは改善シナリオは考慮していない。

予想の改定と新たな基本シナリオ

ロシア経済は間もなく、紛争の費用と広範な制裁で事実上世界の大半から締め出される結果、深刻なスタグフレーションに陥るだろう。ロシアの次に経済危機にさらされている国は、ロシア・ウクライナ・ベラルーシに近接した国々となる可能性が高い。中東欧諸国、中央アジア、フィンランドは、直接の貿易・投資のエクスポージャーが最も大きく、ウクライナ難民の大量流入にも直面している。

世界の他の国々にとって、最大の経済的影響が、すでに高いインフレ率をさらに上昇させることになるのは明らかだ。これは、一次産品価格の高騰と、川上部門の原材料の不足によるサプライチェーンのひっ迫再燃、輸送の混乱、そしてロシアに関連する取引相手との取引に関する法的、評判、担保の不確実性によってビジネスが妨げられることで加速しよう。インフレとは対照的に、経済成長への影響はより様々となる可能性が高い。程度の差こそあれ多くの国・地域が悪影響を受けるだろうが、重要なことは、一部の国は勝者となり、とりわけ一部の大規模な商品産出国が恩恵を受けるだろうということである。

米国経済については、我々の新たな基本シナリオでは、米国はロシア産品への依存度が低く、ロシア向け輸出もほとんどないため、22年の実質GDP成長率への影響はわずか(-0.3%ポイント)と推定される。さらに、米国家計の余剰貯蓄は世界最大の部類に入り、実質可処分所得が減少しても強力な消費を維持することができる。米国のエネルギー部門における設備投資の拡大は、不確実性の高まりによる他部門での投資の減速を緩和するのに役立つだろう。全体的に見れば、ロシアとウクライナの紛争は人的な悲劇ではあるものの、連邦準備制度理事会(FRB)の政策運営においてより重要な課題は物価である。インフレ率は上昇し、インフレのすそ野は拡大している。ロシア・ウクライナ危機が発生して以来、野村では、3月15~16日連邦公開市場委員会(FOMC)における当初予想である0.50%ポイントの利上げ予想を0.25%ポイントに縮小したが、全体として22年の利上げ幅の予想を1.50%ポイントから1.75%ポイントに拡大した。つまり、年内7回のFOMC会合のすべてで0.25%ポイントの利上げを見込んでいる(注:3月15~16日のFOMCで0.25%ポイントの利上げが決定された。野村では同会合を受け、0.50%ポイント幅で2回、0.25%ポイント幅で3回、2022年内に追加利上げが実施されると予想を変更した。この結果、年内の利上げ幅は3月実施分も含め計2.00%になると予想。)

ユーロ圏経済は、米国よりもはるかにロシア情勢の影響を受けやすく、主要先進国経済の中で最大のスタグフレーション的ショックに直面しよう。新たな基本シナリオでは、22年のユーロ圏の実質GDP成長率への影響は-0.6%ポイントであるが、四半期(前期比)成長率の低下はさらに急激である。ユーロ圏ではロシアおよびウクライナ産の商品への依存度が高いことに加え、消費者物価(HICP)指数に占めるエネルギー項目のウエイトは米国の1.5倍で、食料品項目のウエイトも2倍以上である。新たな基本シナリオでは、22年のユーロ圏のHICP上昇率の予想を1.5%ポイント引き上げて前年比+6.4%とした。欧州中央銀行(ECB)にとって、成長率が低下する一方でインフレ率が急上昇するという見通しは、特に、一部の国がロシア・ウクライナ危機の影響をはるかに受けやすいなかで理事会が19ヶ国に対して金融政策を設定していく上でのジレンマとなる。我々は、ECBが今年、慎重に緩和の解除を進めるとみて、0.25%ポイントの利上げを1回(12月)のみ予想している。

英国がロシア情勢から受けるであろう影響の度合いはユーロ圏よりも小さいが、英国でもインフレ率はやはり大幅な上昇が見込まれ、野村では、イングランド銀行(BOE:中央銀行)が23年2月までに0.25%ポイント幅の利上げを5回実施すると予想している。日本が直面しているダブルパンチは、遅れて生じたオミクロン変異株感染の波と交易条件(輸出価格÷輸入価格)の大幅な悪化の影響である。新たな基本シナリオでは、22年の実質GDP成長率の予想を1.0%ポイント引き下げる一方、CPI上昇率は7-9月期に前年同期比+2.4%でピークに達すると予想している。ただし、日本銀行が大部分は一時的なコスト・プッシュ・インフレとみなすものに反応するとは考えにくい。豪州とカナダは一次産品価格の上昇の恩恵を受ける立場にあり、これが他の逆風を相殺すると考えられるため、両国の22年の実質GDP成長率の予想を引き上げた。

中国はロシアとの貿易拡大で利益を得るかもしれないが、商品価格の高騰が主な相殺要因となろう。我々の推定では、商品価格の高騰は中国の年間輸入額を2800億ドルほど押し上げる可能性がある。全体として、実質GDP成長率への正味の影響は限定的であり、内需が低迷しているため、コア・インフレは低く抑えられ、中国政府は政策緩和姿勢を維持できると考えている。新興国にとって、ロシア・ウクライナ紛争は明暗を分ける要因と考えられる。中東欧諸国、バルト海諸国、トルコは、ロシアとウクライナの動向から直接的に大きな影響を受けるとみられ、エジプト、スリランカ、パキスタン、インド、フィリピンは一次産品を輸入に大きく依存している。対照的に、中東のいくつかの国々、ラテンアメリカ、アジアの一部の国(インドネシアとマレーシア)は、商品価格の急騰から恩恵を受ける可能性が高い。

悪化シナリオでは金融政策対応が多様化

我々の悪化シナリオでは、先に述べた悪影響の増幅を通じて、世界経済のより同時的な減速によって輸出が鈍化するが、商品価格の急騰がインフレ・ショックを増大させ、ある程度の需要減をもたらす。つまり、成長率とインフレ率のかい離はより深刻なものになるだろう。また、その結果、各国の金融政策のかい離もさらに極端になるだろう。悪化シナリオでは、米FRBの22年の利上げ幅は計1.25%ポイントとなり、ECBは利上げ開始を23年半ばまで先送りし、日銀は政策を据え置き、中国政府は政策緩和を強化するだろう。

『ロシア・ウクライナ紛争の世界経済への影響』 2022/3/18 より

著者

ロブ・スバラマン

グローバル マクロ リサーチ ヘッド

雨宮 愛知

米国 エコノミスト

ジョージ・バックリー

欧州 チーフエコノミスト

美和 卓

野村證券 シニアエコノミスト

ティン・ルー

中国 チーフエコノミスト

ソナル・バルマ

インド・AEJチーフエコノミスト

クレイグ・チャン

新興国戦略 グローバルヘッド