共鳴する5つの目覚まし時計、30年の眠りから覚める日本経済

Revisit Japan - 眠りから覚める日本経済・企業(2023年7月6日発刊リサーチレポート)巻頭言より

今度こそ日本経済は目覚めるのか。株式市場を主たる舞台として、日本経済、とりわけ日本企業が覚醒する可能性を見極めようとする投資家の視線は熱い。日経平均株価がバブル崩壊後の最高値を更新している背景には、日本の景気回復や日本銀行(以下、日銀)による金融緩和の継続だけでなく、日本経済・企業が覚醒するシナリオに対する一定の期待もあると推察される。

無論、このような日本経済覚醒論に対する懐疑的な見方も根強く残る。しかし野村では、日本経済・企業が眠りから目覚め、「失われた30年」からの脱却を図る局面が迫ったと考えている。

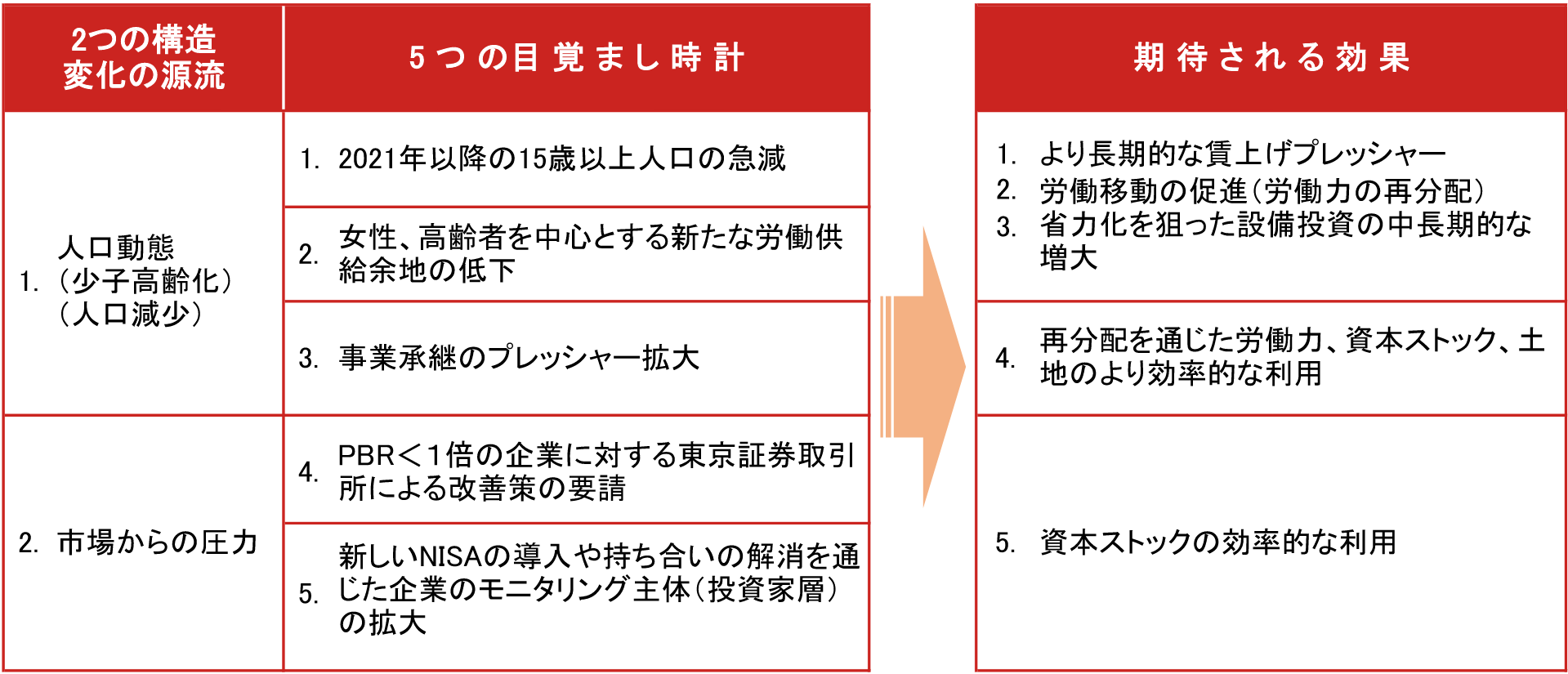

野村がこのような問題意識を抱くに至った背景は、「2つの構造変化の源流」と「5つの目覚まし時計」にある(図表 1)。このうち、2つの構造変化の源流とは、(i)人口動態(少子高齢化、人口減少)、(ii)市場からの圧力を指す。

これら2つの源流から派生する形で、今、5つの目覚まし時計が日本で共鳴している。まず人口動態に端を発する目覚まし時計として、(1)2021年以降の15歳以上人口の急減、(2)女性、高齢者を中心とする新たな労働供給余地の低下、(3)事業承継のプレッシャー拡大の3つが挙げられる。また、市場圧力に根差す目覚まし時計として、(4)PBR(株価純資産倍率)<1倍の企業に対する東京証券取引所による改善策の要請、(5)新しいNISAの導入や持ち合いの解消を通じた企業のモニタリング主体(投資家層)の拡大を指摘できよう。

こうした5つの目覚まし時計が共鳴することで日本経済・企業が覚醒すれば、以下のような効果が期待される。

まず、労働力については、労働移動(労働市場の流動性向上)を通じた労働力の再配分の促進が期待できる。15歳以上人口の急減と、女性・高齢者による新たな労働供給余地の低下を踏まえると、企業による雇用増は必然的に他社からの労働移動を伴いやすくなる。これによって、労働力の「適材適所」の配分が促され、労働生産性の上昇と賃金(実質賃金)の長期的な上昇への道が切り開かれる余地が生まれる。しかも、労働市場の流動性が高まれば、企業のビジネス変革スピードの向上にも資するだろう。

また、資本ストックの観点からは、少子・高齢化対応を動機とする省力化投資の中長期的な増大、および市場からの圧力に促された資本ストックのより効率的な利用が期待される。なお事業承継は、労働力、資本ストック、土地の既存利用からの解放と再配分を促すきっかけとなりうる。

実質GDPをY、労働力をL、資本ストックをK、技術やスキル水準などをAとすると、一般にY(実質GDP)はY=F(L, K, A)という生産関数で表される。関数 F(・)の特定はここではしないが、少子・高齢化、人口減少などによりL(労働力)の量的な増加に期待できないとしても、上述した効果が具現されれば、K(資本ストック)やA(技術、スキルなど)の蓄積が進むことで、Y(実質GDP)を伸ばすことは可能である。

足元で見られつつある企業の価格・賃金設定行動の積極化は、上述した5つの目覚まし時計が共鳴する中、日本経済・企業が覚醒する兆しともいえる。その先に、L(労働力)が伸びない中でも、K(資本ストック)やA(技術、スキルなど)に牽引される日本経済の姿を展望することは、今となっては決して夢物語ではないだろう。

しばしば日銀は、日本の物価環境の変化を語る際、「ノルム」(広く社会で共有されている物価観)に言及する。しかし、今後の日本で変化するノルムは物価に関わるものだけではないはずだ。雇用のあり方や設備投資戦略に至るすそ野の広いノルムの変化が、日本経済で起きつつあるというべきではないか。

著者

森田 京平

チーフエコノミスト