コロナ禍と日本経済の構造変化: コロナ禍は日本経済の何を変え、何を変えなかったか?

国内における資金循環の変化と、中長期的な財政・公的債務の持続性

要約

新型コロナウイルス感染症(以下、コロナ)収束を見据えて、コロナ禍が日本経済にもたらした構造変化を、特に資金循環の点から分析する。感染拡大初期に、テレワークの普及等を通じ「コロナ後」に向け大きな構造変化が想定された雇用環境は、時間の経過とともに実質的なテレワーク率が低下していくなど、日本的な労働市場の構造を抜本的に変革するに至らなかった。手厚い資金繰り支援により、企業倒産が抑制されたことを通じ、産業構造の激変も回避された。結果としてコロナ禍は、家計、企業の純貯蓄を拡大させる方向に作用した。純貯蓄の保有形態である金融資産の運用面では、家計においてリスク性資産選好が部分的に高まる兆候も見られたが、現預金に偏在した従来の構成を劇的に変化させるものとはなっていない。コロナ禍により悪化した財政バランス、増加した公的債務を前提としても、民間純貯蓄、金融純資産により公的債務の需要が支えられ持続性が維持される構図は基本的に変わっていないと考えられる。民間金融資産の構成を大きく変化させ、公的債務の持続性を揺るがす契機となりうるインフレの加速について、コロナ後に向けた供給制約を主因として、グローバルには懸念が高まっている。それが国内においてインフレを顕著に加速させる可能性は現時点では低いと判断される。ただ、内外でのインフレ格差や為替レートの円安化によって累積した物価水準格差が、断層的に調整される潜在的なリスクは蓄積しているとも考えられる。

- 働き方の変化と労働市場の変動

- 企業財務と企業の投資行動

- いわゆる「強制貯蓄」の帰趨

- 財政バランス、公的債務の変動と需給環境変化

- 物価を巡る環境とその変化の可能性

働き方の変化と労働市場の変動

第一に、コロナ禍到来により最も劇的な変化が想定されていた「働き方」等を通じて、日本の労働市場の構造が大きく変革された証跡には乏しく、結果的に、家計の所得環境・構造の変化も限定的であったと考えられる。

企業財務と企業の投資行動

第二に、企業の資金調達構造は、コロナ禍による経済活動の大幅な停滞とそれに対応した資金繰り支援を受け、金融負債著増、財務レバレッジ拡大という点で大きな変化を見せた。一方、企業は負債調達拡大と並行して、資産としての現預金積み上げ、将来の負債返済に備えた純貯蓄拡大、といった行動をみせた。これらは、足元の企業倒産などソルベンシー・リスクの顕在化を抑制しただけでなく、将来に向けても同リスクを抑制する要因となりうる。

いわゆる「強制貯蓄」の帰趨

第三に、コロナ禍は、支出機会の減少と(主として公的部門からの)所得・資金移転を通じ、家計、企業の純貯蓄を拡大させる効果を有した(「強制貯蓄」の発生)。「強制貯蓄」の増加が、ストックとしての金融資産保有形態の変化に結び付いたかを確認すると、家計においてリスク資産保有動機が従来比でやや高まる兆候がみられたものの、次に論ずる、公的債務の持続性に影響を与えうるほどの顕著なシフトが発生したとは言い難い。

財政バランス、公的債務の変動と需給環境変化

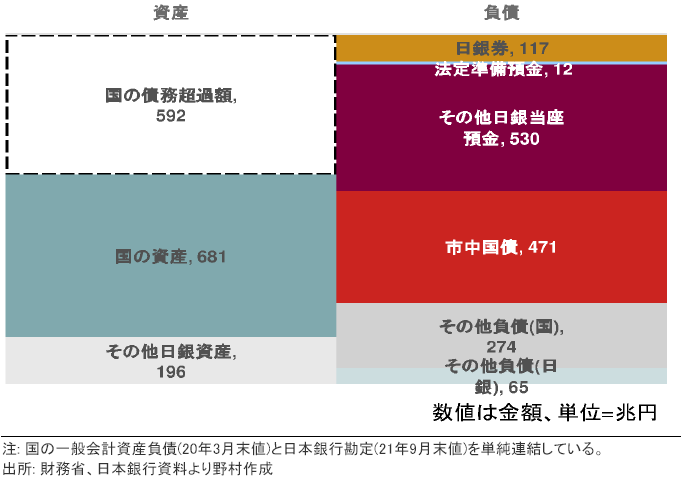

第四に、コロナ禍において著増した公的債務は、1)民間部門の純貯蓄、金融純資産の増加、2)日本銀行金融政策による国債保有の増加、を通じて、その持続性を依然維持し続けているとみられる。持続可能性にとって転換点となりうる、金利水準の上方へのシフトの可能性も現状は生じていない。

物価を巡る環境とその変化の可能性

最後に、上述のような金利水準シフトを惹起する有力な要因であるインフレの加速については、コロナ後に向けた供給制約を主因として、グローバルには懸念が高まっている。それが国内においてインフレを顕著に加速させる可能性は現時点では低いと判断される。ただ、内外でのインフレ格差や為替レートの円安化がもたらす物価水準格差が、断層的に調整される潜在的なリスクは蓄積しているとも考えられる。また、そうした調整が生ずる契機として、グローバルに展開するネット通販における世界統一価格の採用や米中対立を背景とした供給網分断の可能性などの萌芽もみられるのは事実であり、そうした芽を生み出したのも、コロナ禍の特徴の一つではあったと総括できるだろう。

『コロナ禍と日本経済の構造変化』 2021/11/2 より

著者

美和 卓

野村證券 シニアエコノミスト