2023年世界経済見通し

困難な選択

2023年の世界経済見通しを示すにあたり、我々は極めて謙虚な姿勢で臨んでいる。新型コロナのパンデミック(感染症の世界的流行)、ウクライナ紛争、そして気候変動の影響は、世界経済に不均一な打撃をもたらし、従来の枠組みを変化させる可能性があり、野村の基本シナリオを巡る上振れ・下振れのリスクには事欠かない。そうした注意点を踏まえつつ、世界経済見通しにおいて我々が重要と考えるテーマ、コンセンサスとは異なる予想について紹介したい。

世界経済の主なテーマ

金融市場のボラティリティ(変動性)は高止まりしそうだ

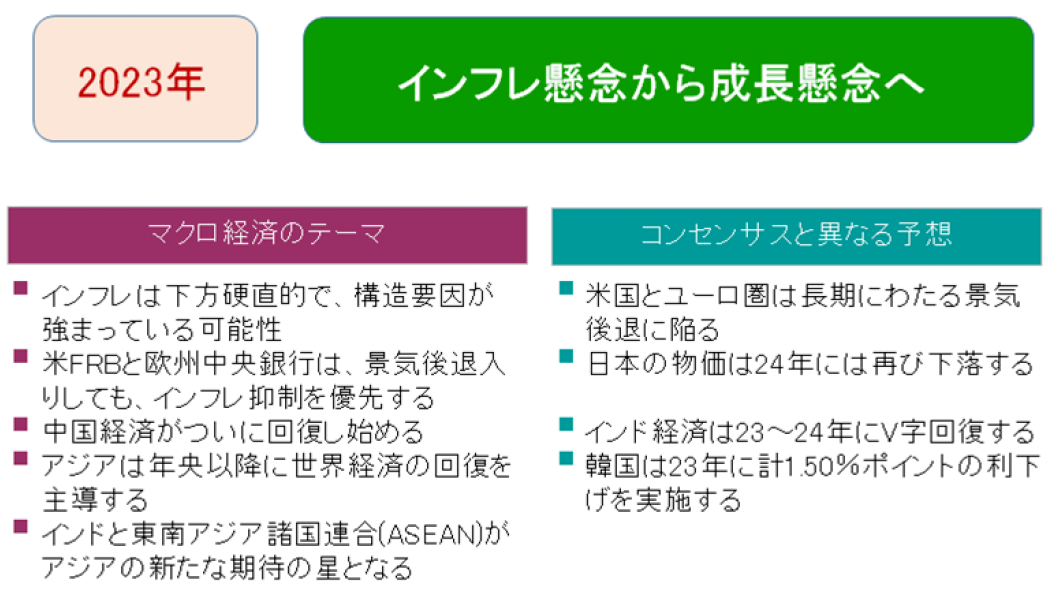

第1のテーマは、23年前半に金融市場のボラティリティが再び上昇する可能性があることだ。世界経済は急激に失速し、新たな定常状態に適応できていない。また、このような不確実な見通しに直面して、中央銀行は23年にフォワード・ガイダンス(先行きの指針)によって金融政策の見通しを示すことを大幅に減らし、政策実施の柔軟性を確保すると予想される。中央銀行の経済データ重視姿勢が高まれば、金融市場は今後の金融政策の方向性に支配されなくなり、サプライズの余地が高まる。

インフレは下方硬直的であり、構造的要因も増している可能性

最近の商品価格と貨物運賃の下落に加えて、経済成長が鈍化しているにもかかわらず、インフレは大方が考えるよりも下方硬直的であることが明らかになりそうだ。中央銀行が政策金利を引き上げているが、インフレの克服が近いという確たる証拠はあまりない。家計の超過貯蓄(コロナ禍期間の大規模な財政支出による)と依然として低い失業率が消費者の需要を支え続けており、世界の大半の地域でインフレは、コア、中央値、または刈込平均値(変動率の上下一定割合を除外して計算したもの)のどの尺度をとってみても、賃金とサービスに拡大している。

断言するには時期尚早だが、供給ショックの長期化が示唆するように、インフレを左右する要因にも構造的なものが増えている可能性がある。言い換えれば、世界経済は、脱グローバル化や気候変動、人口動態や労働者の賃金決定力の向上に至る多くの要因によって、恒常的に供給の制約(経済学用語では供給の弾力性の低さ)が強まっている可能性がある。インフレがより構造的な要因に左右されている可能性を、中央銀行も明らかに認識していよう。また、第二次世界大戦後の米国のように、高水準の政府債務の実質的価値を減らす方法の一つとして、各国政府はインフレ高進に対してより寛容になり始めるかもしれない。

景気後退の長期化

中央銀行は常にインフレ率を低下させることが可能である。問題は、彼らがどれだけ成長を犠牲にすることを厭わないかの問題であり、それが第3のテーマにつながる。高止まりするインフレ率を目標の2%に戻すために、中央銀行は需要を抑制し、長期的な景気後退を誘発する必要がある。1970年代の経験を踏まえ、中央銀行は「仕事」が終わるまで断固たる行動をとるだろう。我々は、22年7月の時点で、主要7ヶ国(G7)の大半が23年に景気後退に入ることをいち早く予想した。その見通しは現在も変わらない。我々が想定する景気後退は、新型コロナのパンデミック時や世界金融危機時ほど深刻ではないが、(金融政策が逆風となるため)長期化し、その結果、失業率が顕著に上昇するだろう(米国では6%に到達)。実質GDPの前期比成長率は、米国で5四半期連続でマイナス成長、ユーロ圏、英国で6四半期連続でマイナス成長となり、23年の実質GDP成長率は前年比で順に-0.5%、同-1.4%、同-1.5%となろう。また、豪州、カナダ、韓国など一部の中規模国でも景気後退入りが見込まれる。

しかし、もしインフレを左右する要因が以前よりも構造的になっており、定着した高インフレ率を例えば4%から2%に低下させるためにより大きな需要の落ち込みと失業率の上昇が必要になればどうなるだろうか。

金融政策見通しについては、野村の基本シナリオに対する2つの主なリスクがある。1つは、中央銀行のインフレ退治の姿勢が揺るがず、より深刻な景気後退を誘発する可能性である。もう1つは、景気後退に恐れをなして、インフレ目標の達成時期を遅らせる(あるいはもっと極端な場合、インフレ目標を上方修正する)ことである。後者は、世界恐慌以来最悪の2度の景気後退(2008年と2020年)の直後に失業率が急上昇したことによる政治的・社会的な反発を恐れ、中央銀行が金融政策の独立性を犠牲にすることによって生じる可能性がある。この2つのリスクのどちらに分があるかはギリギリの判断だが、我々は中央銀行がいかなる犠牲を払ってでもインフレを克服するため毅然とした態度を取り続けることが望ましいとみる。よって、インフレが下方硬直的であるだけでなく、より構造的であることが判明する場合、既にコンセンサスを下回る野村の成長見通しへの下振れリスクとなろう。

FRBの本当の政策転換はなお先

第4のテーマは、いわゆるFRBのピボット(政策転換)についてであり、「美は見る人の目の中にある」の格言のごとく、受け止め方は人それぞれである。意外に思われるかもしれないが、FRBの本当の政策姿勢転換はまだ実現していないと我々は考えている。たとえ利上げ幅は縮小されても、政策金利の到達点がより高くなる可能性があると我々はみている。また、フェデラル・ファンド (FF) 金利が既に(景気を加速も減速もさせない)中立金利を上回っていることから、景気が後退局面に入りつつある中で、たとえ小幅であっても利上げが続けば、金融政策はさらに景気引締め域に入っていく。たとえて言えば、勾配が急な下り坂の道路で、ブレーキを踏む力を緩めるようなものである。また仮に、インフレ率が高止まりすれば、利上げ休止は多くの人が考えているよりも長引くリスクがある。我々は、FRBが利下げを開始して初めて本当の転換が起きると捉えているが、我々の予想では、それは23年9月となろう。

米国の長短金利反転はまださらに進む

野村では、23年1-3月期に景気後退が悪化しても、FRBが利下げの用意があると明確に示唆するとは考えていない。逆に、FRBは2月と3月に0.25%ポイントの追加利上げを行うと予想している。市場はある時点で、「(景気の)悪いニュースは(市場の)良い ニュース」であるとの解釈を見直す必要があろうが、その結果として、債務不履行やその他の金融市場の懸念を通じてリスクプレミアムの大幅な再評価につながる可能性がある。野村の米国担当エコノミストは1-3月期までに米国債10年物と2年物の利回り逆転が-1.30%ポイントに広がると予想している。最終的には、中央銀行がインフレの下方硬直性を形成している要因に打ち勝ち、おそらくその過程で若干の引き締め過剰となり、24年の大幅な利下げにつながると予想している。FF金利誘導目標は24年末までに1.0%を割り込み緩和域に戻るだろう。

アジアは次の世界経済回復をリードしよう

我々の最後のテーマは、次の世界経済の回復をアジアがリードすることであるが、それは23年後半の話である。中国では、ゼロコロナ政策の終了に着手したことはプラス材料だが、経済再開は多くの波乱を伴い、3月までは限定的な動きにとどまると予想している。コロナ禍期間の財政支出も限られたものだったため、繰延需要の解放も期待外れに終わる可能性がある。不動産セクターの債務削減には時間がかかろう。中国の景気刺激策に弾みがつくのは、経済再開が完了した後となり、7-9月期がそのピークとみる。この点を考慮し、23年の実質GDP成長率を前年比+4.8%に引き上げた。歴史的な基準からすれば緩やかな伸びだが、労働力の減少と国家の統制や安全保障強化に向けた動きを考慮すると、中国の新たなトレンド成長率に近い可能性が高い。日本では、インフレの高まりは一時的なもので、日銀が超緩和的な金融政策を維持することが可能となろう。アジアの他の地域では、「忍耐は美徳」ということわざが頭に浮かぶ。というのも、23年前半には経済が課題を抱え、経済再開による景気浮揚効果は一巡し、輸出の急減に取って代わられるとみられるからである。また、香港や韓国など一部の経済は、不動産市場の大幅な調整による影響を受けそうだ。

インドとASEANがアジアの新たな期待の星に

しかし、23年後半になると、アジアの見通しは、FRBの利下げ、商品価格の下落、中国経済の復活、グローバルなハイテク・セクターの復調などを背景に好転しよう。その中で、インドと東南アジア諸国連合(ASEAN)経済は新たな期待の星となるだろう。健全なファンダメンタルズ(相対的な成長率の高さを含む)、人口構成が若いこと、急速なデジタル化、中国プラス1の投資フローが成長ポテンシャルを最大限に引き出すとみられるからだ。これらの経済(アジアの虎からすると「虎の子」)は、慎重な政策と改革を実施することで、高いGDP成長率、強力な資本流入、金融緩和という好循環を可能にし、その結果、成長をさらに押し上げることができれば、アジアの次世代において本物の力強い「虎」に変貌するだろう。

コンセンサスと異なる、または確信度の高い野村の10の予想

2023年の世界経済見通しでは、敢えてコンセンサスとは異なるか、野村が最も確信している予想のポイントを10項目挙げる。

1. FRBは政策金利を4.75~5.00%に引き上げる。FOMCはインフレ率の実績に注目し、コア個人消費支出(PCE)インフレ率が少なくとも3ヶ月連続で前月比+0.3%未満となるまで利上げを続けると予想する。野村のインフレ見通しに基づくと、2月と3月に0.25%ポイントの利上げが実施され、政策金利は最終的には4.75~5.00%になる。

2. 最終的には、FRBは長期にわたる緩和局面に入る。23年9月に0.25%ポイント幅で利下げを開始するが、その後に失業率が6%に達し、コアインフレ率が前年比+2%を下回ると、24年には利下げ幅が拡大すると予想している。24年末までに、FF金利誘導目標は0.50~0.75%、10年物米国債利回りは1.8%になると予想する。Nおしたのほう

3. 欧州は深刻かつ長期にわたる景気後退を経験する。英国とユーロ圏の実質GDPは6四半期におよぶ景気後退で順に2.1%と2.5%の減少となるとみている。これはコンセンサス予想よりも深刻で、我々が予想する米国の景気の落ち込み(-1.2%の予想)よりも大きい。その理由の一部は、英国の欧州連合(EU)離脱とロシア産エネルギーへの高い依存度にある。

4. ECBの利上げ終了はまだかなり先である。ECBは12月に0.50%ポイントの利上げを実施したが、景気が後退局面に入ったとしても、コアインフレ率の高止まりと緩慢な量的引き締めを理由に、ECBは2月及び3月に0.50%ポイントの利上げを実施した後、さらに5月と6月に0.25%ポイントの利上げを実施し、6月には中銀預金金利がコンセンサスを上回る3.50%に到達すると予想している。

5. 豪州の景気後退入り。景気後退を長期に経験していない幸運な国だったが、住宅市場の低迷が主導して23年1-3月期から景気後退に陥る。23年通年の実質GDP成長率は前年比+0.1%となり、コンセンサス(同+1.9%)を大幅に下回る。

6. 日本は24年にデフレに逆戻りする。CPI上昇率は、現在の前年同期比+3.7%から23年10-12月期には同+1.2%、24年10-12月期には同-0.4%へと低下傾向をたどると予想している。FRBの方向転換とは異なり、23年の日銀の政策金利(目標水準)の引き上げは予想していない。

7. 中国の景気回復が視野に入る。当初は、経済活動の再開が難航し(感染者数が急増する可能性が高い)、繰延需要の解放は予想を下回り、輸出が急減し、住宅販売が低迷するため、経済の歩みは一進一退となるだろう。しかし、年後半にはより力強く持続的な回復が見込まれ、23年通年の実質GDP成長率は前年比+4.8%に上向こう。

8. インドのV字型の成長見通し。野村の実質GDP成長率の見通しは、23年は前年比+4.5%とコンセンサスを下回るが、24年は同+6.7%とコンセンサスを上回る。銀行と企業のバランスシートの問題が改善し、国政選挙前の歳出拡大が見込まれ、企業が中国から離れて貿易先を多様化しようとする中での力強い資本流入が回復を支えよう。

9. 韓国銀行が前倒しかつ積極的な利下げを行う。住宅不況、景気後退(23年の実質GDP成長率予想は前年比-0.6%)、金融安定への懸念が焦点となり、22年5月には世界で初めて利下げに踏み切り、23年には累計1.50%ポイントの利下げが行われる。

10. タイは巨額の経常収支黒字を計上する。中国の国境再開が緩やかであったとしても、経常収支は22年の対GDP比-2.3%から23年には同4.5%の黒字に転じると予想される。

『2022年世界経済見通し』2022/12/23 より

著者

ロブ・スバラマン

グローバル マクロ リサーチ ヘッド

雨宮 愛知

米国 エコノミスト

ジョージ・バックリー

欧州 チーフエコノミスト

Robert Dent

NSI

ティン・ルー

中国 チーフエコノミスト

Kyohei Morita

Chief Economist, Japan

ソナル・バルマ

インド・AEJチーフエコノミスト