2022年世界経済見通し

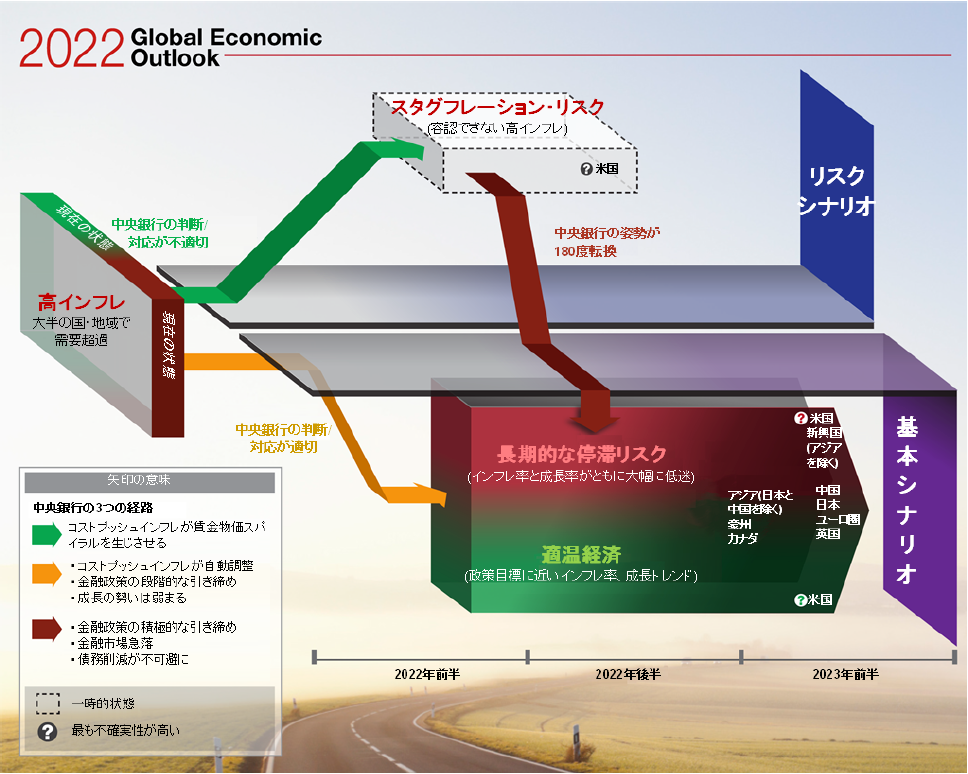

需要超過と高インフレの先に来るもの

米国:インフレ率はより長期にわたり高止まりしよう

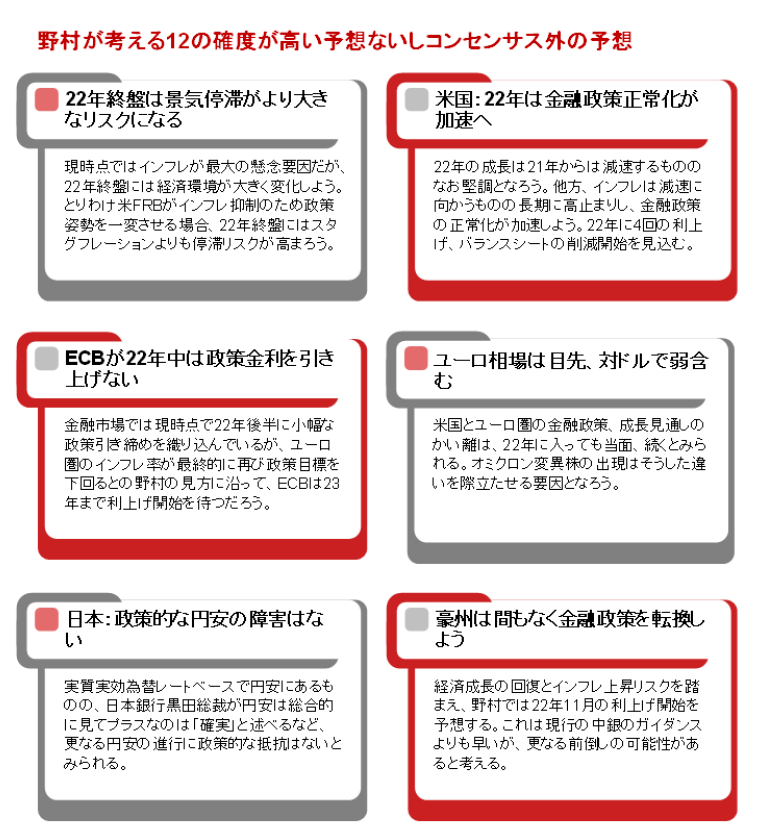

オミクロン変異株が目先の経済活動に影響を及ぼす可能性が高まっている。また、バイデン政権の大型歳出法案「ビルド・バック・ベター法(BBBA)」が2022年中に議会で可決されることはなくなったとみる。そうなれば22年には、これまで実施してきた巨額のコロナ禍対策と比べ財政支出の規模が縮小し、景気下押しに働くことへの関心が高まりそうだ。他方、オミクロン変異株の影響で、22年のサプライチェーンの回復が遅れ、耐久財価格が上昇し続けよう。労働供給の回復も遅れ、少なくとも22年前半は賃金上昇圧力が続こう。野村では、コア個人消費支出(PCE)インフレ率が22年1-3月期の前年同期比+4.8%からは減速するものの10-12月期に同+2.9%となると予想している。野村では、22年3月に利上げが開始され、22年6月、9月、12月にも追加利上げが実施されると予想している。インフレが減速するに従い利上げのペースは緩やかになると考えられ、23年と24年はともに年2回の利上げを見込む。また、連邦準備制度理事会(FRB)は22年7月の連邦公開市場委員会(FOMC)会合で保有証券の再投資停止を発表すると予想する。

中国:最悪期はまだ先

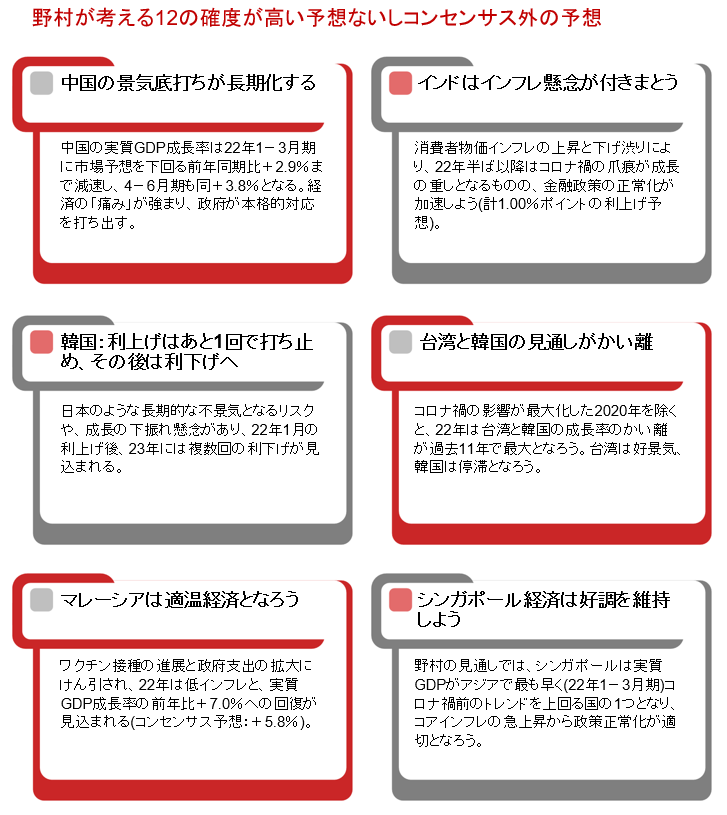

政府は最近、政策スタンスを変化させたが、22年春には不動産セクターの悪化、ゼロ・コロナ戦略に伴う負担上昇、輸出の伸び鈍化、冬季オリンピック前後の広範な生産規制(工場閉鎖)などにより、成長がさらに弱まると予想される。22年春には、景気の悪化に歯止めをかけるため、政府がさらに断固たる行動を取ることが予想され、その後、成長率は底打ちしよう。ほとんどの原材料価格は、需要の減少ですでにピークに達しており、その結果、生産者物価(PPI)インフレが減速し、消費者物価(CPI)インフレの上昇も緩やかなため、我々は、インフレが政策緩和の妨げになるとは考えていない。22年の政府の政策緩和は、他のほとんどの国・地域とは対照的なものとなろう。

欧州:オミクロン株拡大でも緩和政策を解除へ

新たな変異株(オミクロン株)の感染拡大懸念から、多くのユーロ圏諸国は足元で活動制限を再導入しており、22年初めの経済成長は鈍化するだろう。しかし、インフレ率が急上昇しているため、欧州中央銀行(ECB)は22年以降、かなりハイペースでテーパリング(資産購入縮小)を進めると予想され、野村では、ECBによる利上げ開始時期の予想を23年半ばに前倒しした。22年の大陸欧州では政治がスポットライトを浴びるだろう。ドイツでは新たに発足した連立政権が始動し、フランスでは大統領選挙、イタリアでも大統領の交代が予定されている。英国では、1-3月期に緩やかな成長鈍化が見込まれるが、インフレ率は数ヶ月間、異例の高水準で推移し、23年まで政策目標を上回る状況が続こう。イングランド銀行は、過去の利上げ局面と同程度まで政策金利を引き上げて対応すると考えられる。22年末に政策金利は1.0%に達し、その後も数回の利上げが見込まれる。

日本:経済の完全な再開に向かう

供給制約を克服し、海外渡航を再開することにより、日本の経済活動は22年にほぼ完全に正常化すると予想される。しかし、インフレ期待の一貫した低迷、日本の消費者の価格感応度の高さ、その結果としての価格引き上げに対する企業の消極姿勢など、これまで日本のインフレの勢いを低く抑えてきた主な要因は依然として解消されていないようだ。そのため日本では、たとえ一時的な振れであっても、国外の多くの地域で最近、観測されているような中央銀行のインフレ目標を上回るインフレを経験することはなさそうだ。

インド:インフレは持続的、経済成長は非持続的

インドでは、依然として低いワクチン接種率が新型コロナウイルスの感染再拡大による後退リスクを高めているものの、21年にみられた循環的景気回復は依然不安定ながらも22年前半も持続するだろう。ただし、高いインフレ率(前年比+5%を上回る)や経常収支の赤字幅拡大という形で緩和政策の副作用が目に見えて現れていることは懸念される。まだら模様の回復は、コロナ禍の深い爪痕を残す結果ともなっており、低所得世帯の消費に打撃を及ぼす一方、今のところ設備投資の持続的な回復もみられない。全体として、足元の成長サイクルが持続的であるとは考えにくい。まだら模様の経済成長、高インフレ、双子(財政・経常収支)の赤字拡大により、インドのリスク・プレミアムは上昇し、インド準備銀行は合計1.00%ポイントの利上げを実施すると予想されるが、当初は政策対応が後手に回った状態となろう。

その他のアジア:輸出の潮目は変わりつつある

オミクロン変異株の出現によって不確実性が増しているが、経済活動再開と供給のボトルネック緩和によって、アジアの景気は不安定ながらも22年初めにかけて拡大基調が続くと予想される。しかし、22年半ば以降は輸出の伸び低下が予想されるほか、輸出から内需への需要シフトについてはより慎重にみている。インフレは上昇する可能性が高いが、他の地域とは異なり、全般的には引き続き抑制され、金融政策の正常化を漸進的に進めることが可能となろう。輸出の鈍化、多額の債務、そしてコロナの爪痕に加えて、足元の回復局面では政策金利の着地点が低くなると予想される。コンセンサスと比較して、野村の成長見通しは、シンガポール、マレーシア、台湾についてはより強気であり、韓国とフィリピンは弱気であり、インドネシアについてはマクロリスクに慎重姿勢をとる。

『2022年世界経済見通し』2021/12/27 より

著者

ロブ・スバラマン

グローバル マクロ リサーチ ヘッド

雨宮 愛知

米国 エコノミスト

ジョージ・バックリー

欧州 チーフエコノミスト

ティン・ルー

中国 チーフエコノミスト

美和 卓

野村證券 シニアエコノミスト

ソナル・バルマ

インド・AEJチーフエコノミスト

クレイグ・チャン

新興国戦略 グローバルヘッド