世界経済見通しの下方修正

多くの主要国・地域が景気後退へ

多くの主要国・地域が景気後退へ

野村では、6月19日に野村の米国経済チームが成長見通しを大幅に下方修正し、米国が22年10-12月期に景気後退入りするとの予想に変更したことを考慮し、より幅広く世界各国・地域の経済を見直した。金融及び財政政策の引き締め、商品価格の上昇による生計費の上昇、金融環境の引き締まりを背景に、ユーロ圏、英国、日本、韓国、豪州、カナダといった多くの主要国・地域が今後12ヶ月以内に景気後退入りするとの予想に修正する。世界経済の成長は同時期に減速局面に入っており、各国・地域はもはや輸出の回復を成長の拠り所にできないことを示す手掛かり増えていることも、複数の国・地域で景気後退入りを予想する理由である。

予想される景気後退の程度は国・地域によってばらつきがある。米国は、緩やかだが5四半期続く長い景気後退が予想される。堅固な家計世帯のバランスシートを背景にマイナス成長は小幅にとどまろうが、ここ数十年と異なり、政策の支援が見込めず、景気後退局面でも連邦準備制度理事会(FRB)はインフレ抑制という足元の使命に専念し、利上げを進めると予想される。欧州は、改定後の基本シナリオで米国と同程度の景気後退が予想されるが、ロシアが欧州へのガス供給を完全停止するシナリオでは、景気後退がより深刻化する方向にリスクが大きく傾いている。日本は、定義的な景気後退は最も緩やかと予想される。遅れていた経済再開による追い風がマイナスの影響をある程度打ち消すと考えられ、継続的な政策の支えがある数少ない国の一つである。韓国、豪州、カナダは、インフレ加速に加えて、債務主導の住宅ブームを抱え、利上げが住宅バブルの崩壊と債務削減の引き金となれば、予想を上回る景気後退になるリスクがある。

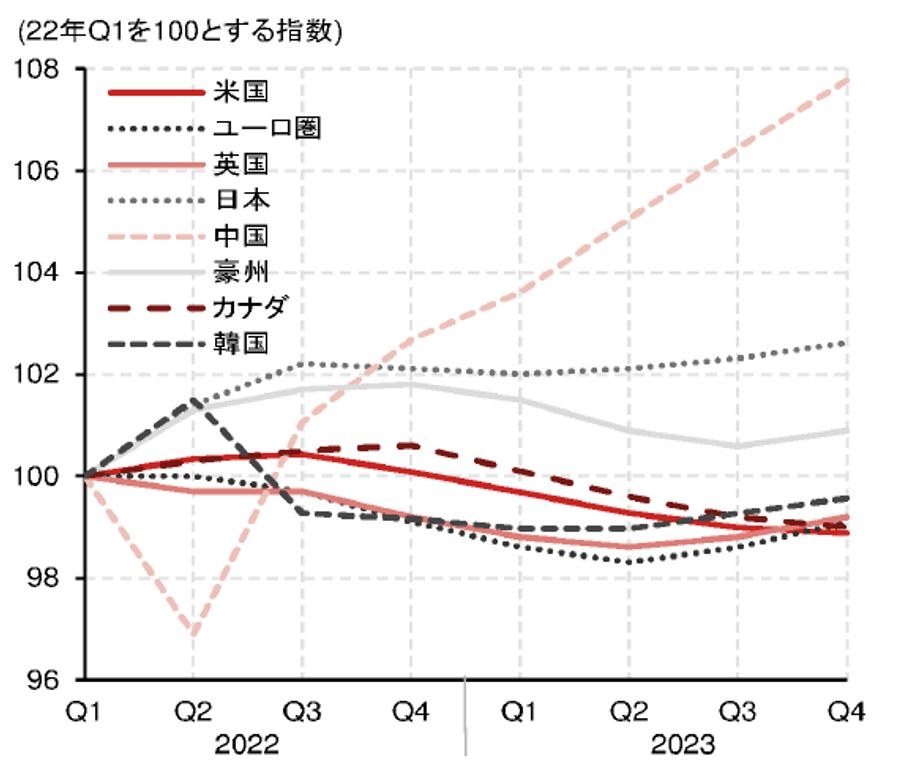

唯一異なるのが中国である。緩和的な政策を背景に経済が再開され、大幅な景気減速局面から持ち直しているが、中央政府がゼロコロナ戦略を堅持する限り、再度ロックダウンが課され更なる景気減速となるリスクに直面している。中国とは対照的に、米国、ユーロ圏、英国、韓国、カナダは23年10-12月期の実質GDPの水準は22年1-3月期を下回るだろう(図表 1)。

インフレは下げ渋り

景気後退が予想され、サプライチェーンの混乱収束を示す手掛かりがいくつかあるが、当面はインフレ高止まりが続くと予想される。インフレ圧力が広範囲に及び、商品価格のみならず、サービス価格、家賃、賃金に及んでいることは、消費者のインフレ期待上昇と併せて、インフレがさらに持続することを示唆している。また恐らく、経済のグローバル化や人口動態の変化といった中長期的な世界規模のディスインフレ(インフレ減速)要因は一部が消失し、地政学リスクの上昇による世界的なサプライチェーンの混乱、気候変動対策や極端な天候不順の増加に伴う物価上昇(グリーンフレーション)に置き換わっている。FRBのパウエル議長は最近、「我々がいかにインフレを理解していなかったかをよりよく理解できるようになった」と述べている。

中央銀行の信認は危機に直面

インフレ高止まりにもかかわらず、多くの主要国・地域での急速な成長減速と景気後退入りが見込まれることは金融政策にとって何を意味するのか。野村では、中央銀行が一部の成長を犠牲にしても、インフレを政策目標に戻すという最優先課題に専念すると予想している。経済にとって最悪の痛みはインフレ高止まりが対処不能となってそれを容認することで賃金と物価のスパイラル(悪循環)が定着することであるのは彼らも熟知している。これらすべての要因により、時宜にかなう毅然とした政策対応が重要になっている。インフレ対策を巡る信認が揺らいでおり、そうした信認を損なうことができないことを各中銀は十分に認識していると野村ではみている。中央銀行は、リスク管理の観点から、 (成長の鈍化という)何らかの短期的なマイナス面よりも(インフレ抑制という)長期的なプラス面がより重要であることを理解している。

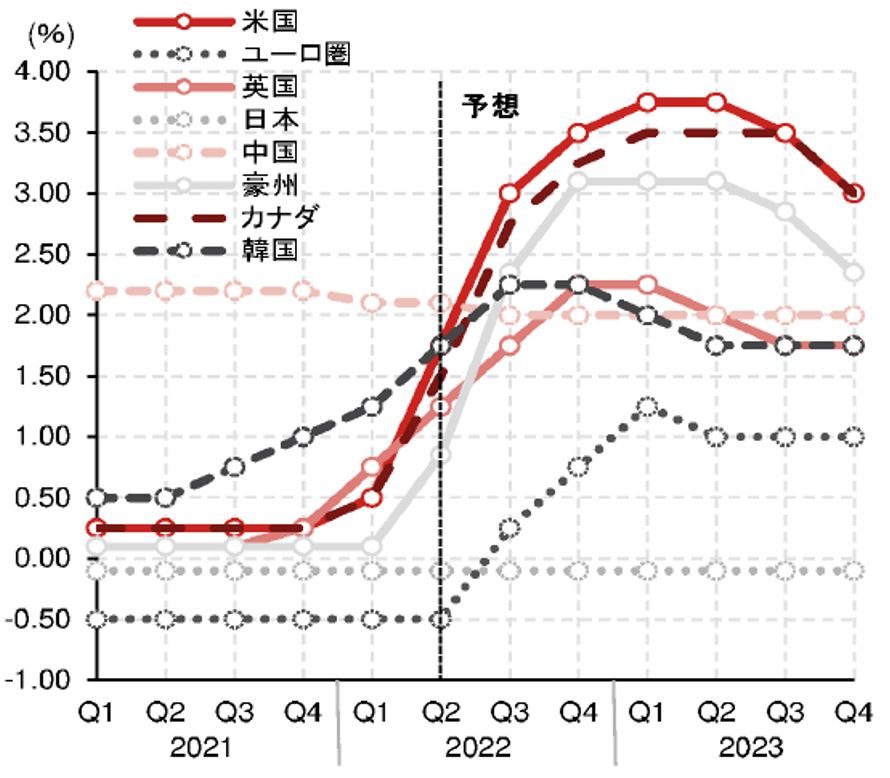

利上げは前倒しされ、その後は利下げへ

FRBが主導する形で、各中銀は信認を取り戻すために、不十分な対応よりも過度の引き締めに動こうとするだろう。野村では、FRBが景気後退局面でも利上げを続け、フェデラルファンド(FF)金利誘導目標は23年2月に3.50~3.75%に到達すると予想している。失業率が上昇し、景気後退入りを示すより強い手掛かりがみられることで、FRBはインフレ率が持続的に2%まで回帰しうるとの確信を強め、23年9月から会合ごとに0.25%ポイント幅で利下げを行うことが可能となり、23年末のFF金利は2.75~3.00%、24年末は0.75~1.00%となろう。

FRBだけではない(図表 2)。23年は、豪州(0.75%ポイント)、英国(0.50%ポイント)、カナダ(0.50%ポイント)、韓国(0.50%ポイント)、インドネシア(0.50%ポイント)、フィリピン(0.50%ポイント)、ユーロ圏(0.25%ポイント)、マレーシア(0.25%ポイント)で利下げが予想される。

『世界経済見通しの下方修正』2022/7/6より

著者

雨宮 愛知

米国 エコノミスト

ジョージ・バックリー

欧州 チーフエコノミスト

ティン・ルー

中国 チーフエコノミスト

美和 卓

野村證券 シニアエコノミスト

ソナル・バルマ

インド・AEJチーフエコノミスト

Robert Dent

NSI

Yusuke Miyairi

FX Strategist, Economist

ロブ・スバラマン

グローバル マクロ リサーチ ヘッド

アンドリュー・タイハースト

豪州 金利 エコノミスト