少子高齢化が加速する中国

-日本との比較を中心に-

- 中国では、一人っ子政策の実施などにより出生率が長期にわたって低下しており、これを受けて、少子高齢化が進んでいる。日本の経験が示しているように、少子高齢化は労働力の減少と貯蓄率(引いては投資率)の低下を通じて成長率を抑える要因となる。

- 出生率と労働参加率の向上について、日本は出産奨励や、定年延長、そして女性の雇用促進に努めてきた。女性の労働参加率がすでに高い中国では、産児制限の緩和と定年延長が労働力不足を解消するための最も重要な政策手段となる。

- 生産性の向上については、中国は更なる改革開放を進め、民営企業の活力を生かすと同時に、海外からの技術導入を通じて、後発の優位性を発揮しなければならない。

中国では、一人っ子政策が実施された1980年当初、少子化(総人口に占める年少人口の割合の低下)のペースが高齢化(総人口に占める老年人口の割合の上昇)のペースを上回ったため、生産年齢人口の割合が増え続け、経済発展に有利な人口ボーナスは顕著に表れた。しかし、その後、高齢化のペースが少子化を上回るようになり、少子高齢化は、すでに中国における経済成長の制約になっている。少子高齢化は一般的に先進国で見られる現象だが、中国は豊かにならないうちにこの段階を迎えるという厳しい試練に立ち向かわなければならない。

中国より一歩先に少子高齢化が進んだ日本では、出産奨励、定年延長、女性の雇用促進に努めると同時に、財政政策と金融政策を打ち出し、経済回復を目指してきたが、日本経済は長期低迷に陥っている。日本の経験を顧みると、持続的な経済成長には、構造改革を通じて生産性を高めることが不可欠であるといえよう。

出生率の低下と人口の減少

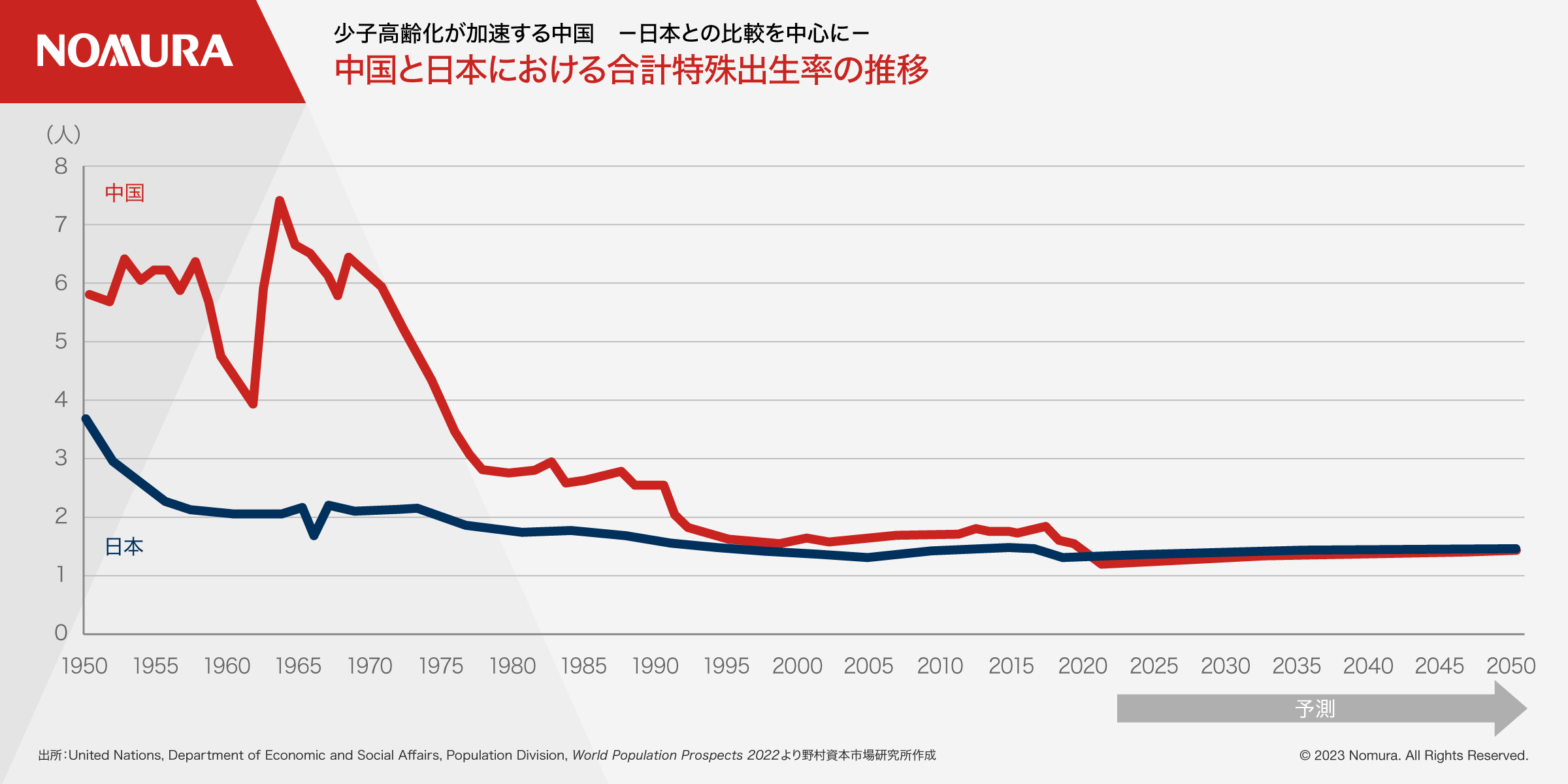

中国の出生率は日本を上回るペースで低下している。その背景には、1980年に始まった一人っ子政策に象徴される人口抑制政策の実施に加え、非婚化・晩婚化及び女性の出生率の低下などがある。 1980年から2020年にかけて、日本における合計特殊出生率は1.75から1.29に低下している(脚注1)。同じ時期に、中国における合計特殊出生率は2.74から日本を下回る1.28に落ち込んでいる。国連の予測(中位推計値、以下同じ)では、日中両国における合計特殊出生率は、今後も回復せず、低水準で推移するという(図表 1)。

主に出生率の低下を反映して、日本の総人口は減少してきており、中国もこの段階を迎えようとしている。日本では、総人口は2009年の1.28億人をピークに2020年には1.25億人に低下しており、国連の予測では、2050年には1.04億人まで減少するという。一方、中国の総人口は、1980年の9.82億人から2020年には14.25億人に増えたが、国連の予測では、2021年の14.26億人をピークに減少し始め、2023年にインドに抜かれ、2050年には13.13億人まで縮小するという。

人口の年齢構成の変化

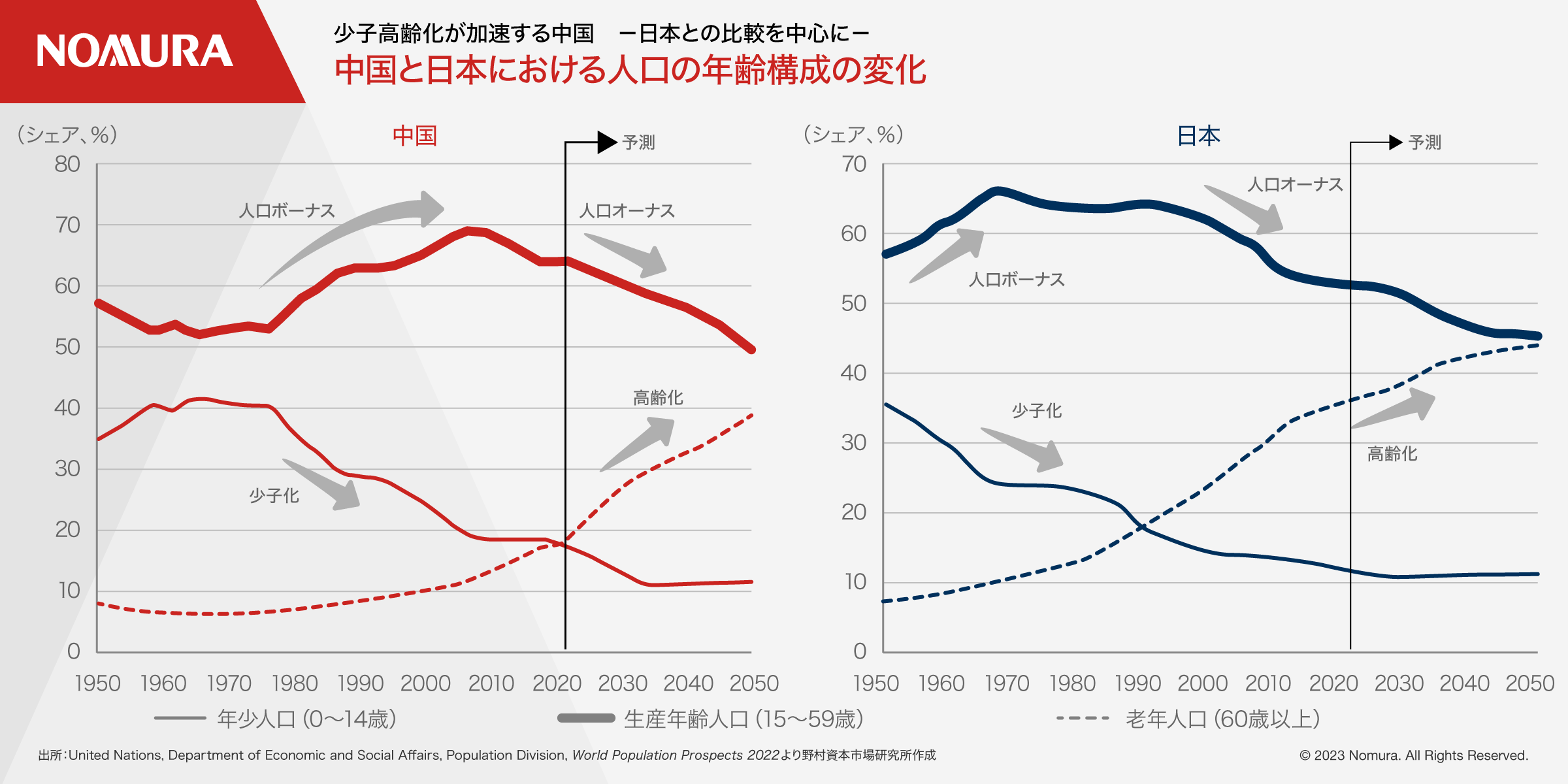

日中両国において、出生率の低下は、人口の増加を抑えているだけでなく、人口の年齢構成も大きく変えている(図表2)。

14歳以下の年少人口、15-59歳までの生産年齢人口、60歳以上の老年人口の三分類で見ると、日本では、1980年から2020年にかけて、年少人口の割合は23.1%から11.9%に低下する一方で、老年人口の割合は13.1%から35.4%に急増している。高齢化が少子化を上回るペースで進んでいることを反映して、老年人口の割合と年少人口の割合を合わせた「非生産年齢人口」の割合は上昇している反面、生産年齢人口の割合は1980年の63.8%から2020年には52.6%に低下している。

一方、中国では、1980年から2020年にかけて、年少人口の割合は36.1%から18.0%に低下しているが、老年人口の割合は逆に6.9%から17.8%に上昇している。生産年齢人口の割合は1980年の57.0%から2007年の69.2%まで上昇した後、2020年には64.1%に戻っている。このことは、経済成長を支えた人口ボーナスが、人口オーナス(重荷)に転じたことを意味する。

2020年の中国における年少人口と老年人口の割合はいずれも日本の1990年の水準に当たり、生産年齢人口の割合は日本の1989年の水準に当たる。このように、2020年の中国における人口の年齢構成は、1990年前後の日本に近い。

少子高齢化は、日中両国において、今後、さらに進むと見られる。国連の予測によると、2050年に、日本における年少人口の割合は11.1%に、生産年齢人口の割合は45.2%にさらに低下する一方で、老年人口の割合は43.7%にさらに上昇する。中国においても、年少人口の割合は11.4%に、生産年齢人口の割合は49.7%にさらに低下する一方で、老年人口の割合は38.8%に上昇するという。

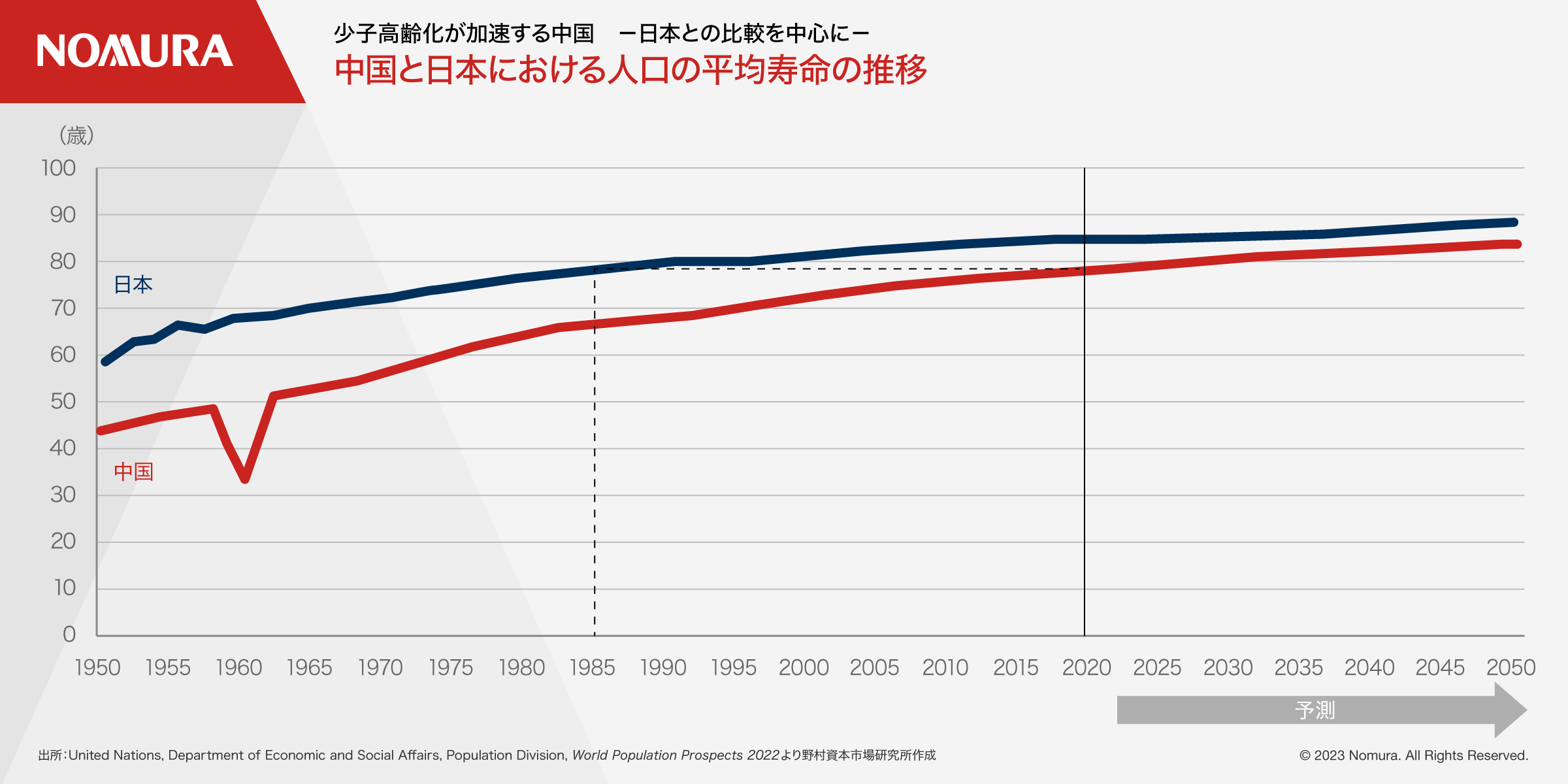

高齢化の要因の一つは、平均寿命の延伸による老年人口の増加である。1980年から2020年にかけて、日本と中国における人口の平均寿命は、それぞれ76.1歳から84.7歳に、64.4歳から78.1歳(日本の1986年の水準に当たる)に伸びている。中国の平均寿命は2050年には83.8歳に伸び、日本(88.3歳)の水準にさらに近づくと国連は予測している(図表 3)。

成長を持続させるための方策

日本は、戦後の高度成長期を経て、1973年の第一次石油ショック以降、成長率が低下してきており、中国においても、2010年代に入ってから、同じ傾向が見られている。少子高齢化は労働力の減少と貯蓄率(引いては投資率)の低下を通じて成長率を抑えている。成長率を維持するためには、出生率と労働参加率に加え、生産性を高めることが求められる。

日本では、出産奨励や、女性の雇用促進、そして定年延長を通じて、労働力を確保しようとしてきた。その中で、出産奨励は出生率の低下に歯止めをかけるに至っていないが、女性の雇用促進と定年延長は一定の効果を上げている。一方、中国では女性の労働参加率がすでに高く(ただし、法定定年年齢が低い)、それ以上上昇する余地が限られており、産児制限の緩和と定年延長が労働力不足を解消するためのカギとなる。

まず、産児制限について、一人っ子政策の緩和に向けて段階的に措置が取られており、最近では2021年5月の中央政治局会議は、夫婦一組に子供 3人までの出産を容認するという方針を示し、続いて、同年8月20日にそれを盛り込んだ「人口・計画出産法」の改正案が全人代常務委員会で可決され、同日施行された。しかし、一人っ子政策が段階的に緩和されてきたにもかかわらず、中国における出生率は一向に回復していない。問題の深刻さに鑑み、産児制限はやがて全面的に廃止されるだろう。

また、定年延長について、法定定年年齢の段階的引き上げが第14次五ヵ年計画(2021-2025年)に、政策課題として盛り込まれている。中国の現行の法定定年年齢は、男性が60歳、女性幹部が55歳、女性労働者が50歳となっている。これは中華人民共和国が建国した当初、平均寿命や労働条件、雇用方式など様々な要因によって決められたものである。しかし、少子高齢化が進むにつれて、労働力の供給が減っている一方で、平均寿命が延びているため、年金給付の財源不足は深刻化している。定年延長に合わせて、年金保険料納付期間が延長される一方で、年金給付開始年齢が引き上げられると予想される。これにより、年金財政の収支バランスは改善されるだろう。

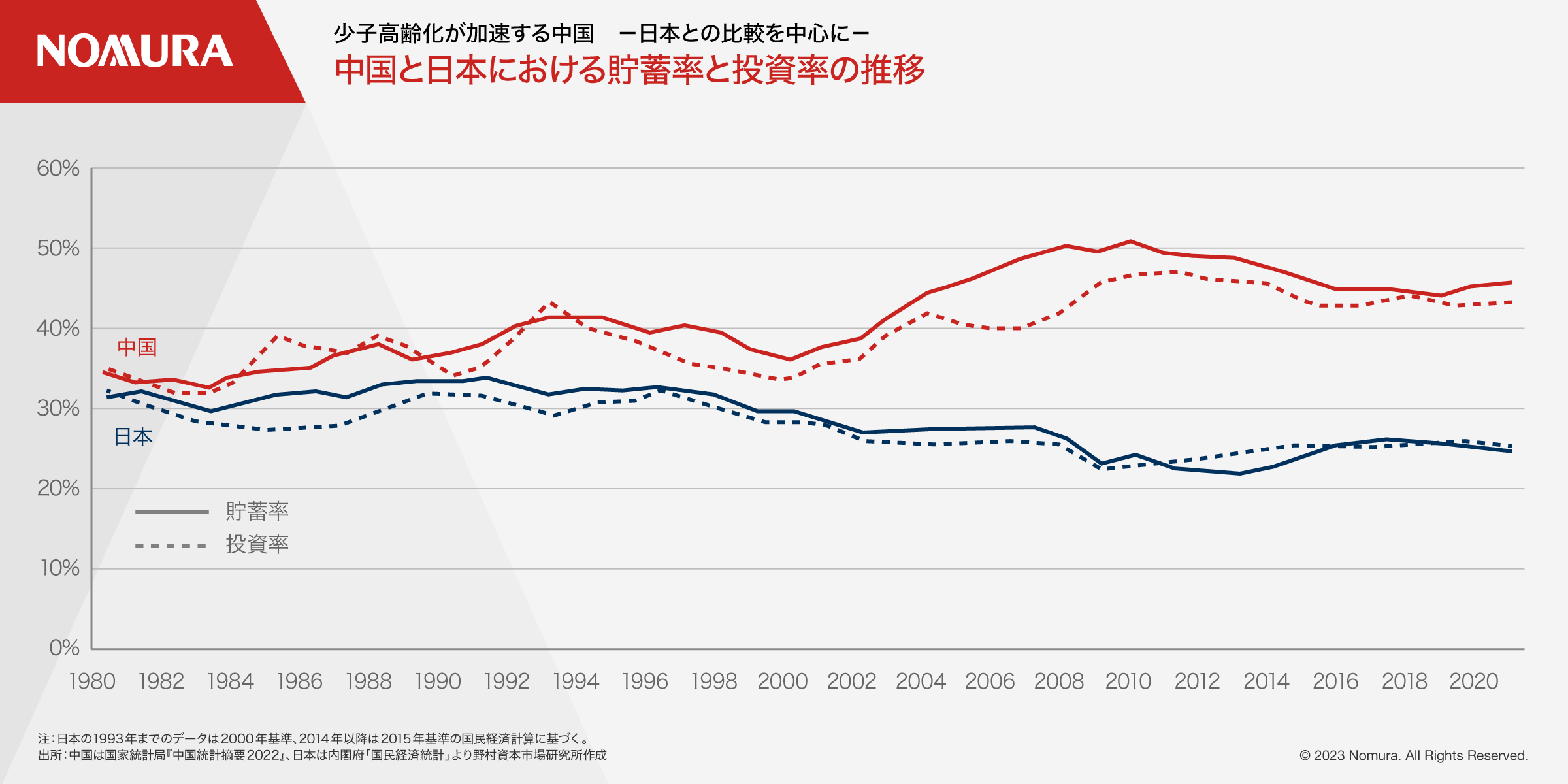

高齢化の進行を背景に、日本と中国における貯蓄率(貯蓄の対GDP比)は、それぞれ1991年の34.1%と2010年の50.7%をピークに、2021年には24.6%と45.7%まで低下している(図表4)。投資の大半が国内貯蓄によって賄われることを反映して、両国における投資率(資本形成の対GDP比)は、貯蓄率と連動して低下している。投資の減速は、資本累積の停滞化を意味し、労働力の減少とともに、日本と中国の潜在成長率を低下させている。その対策として、イノベーションの加速と産業の高度化を通じて生産性を高めることが求められる。

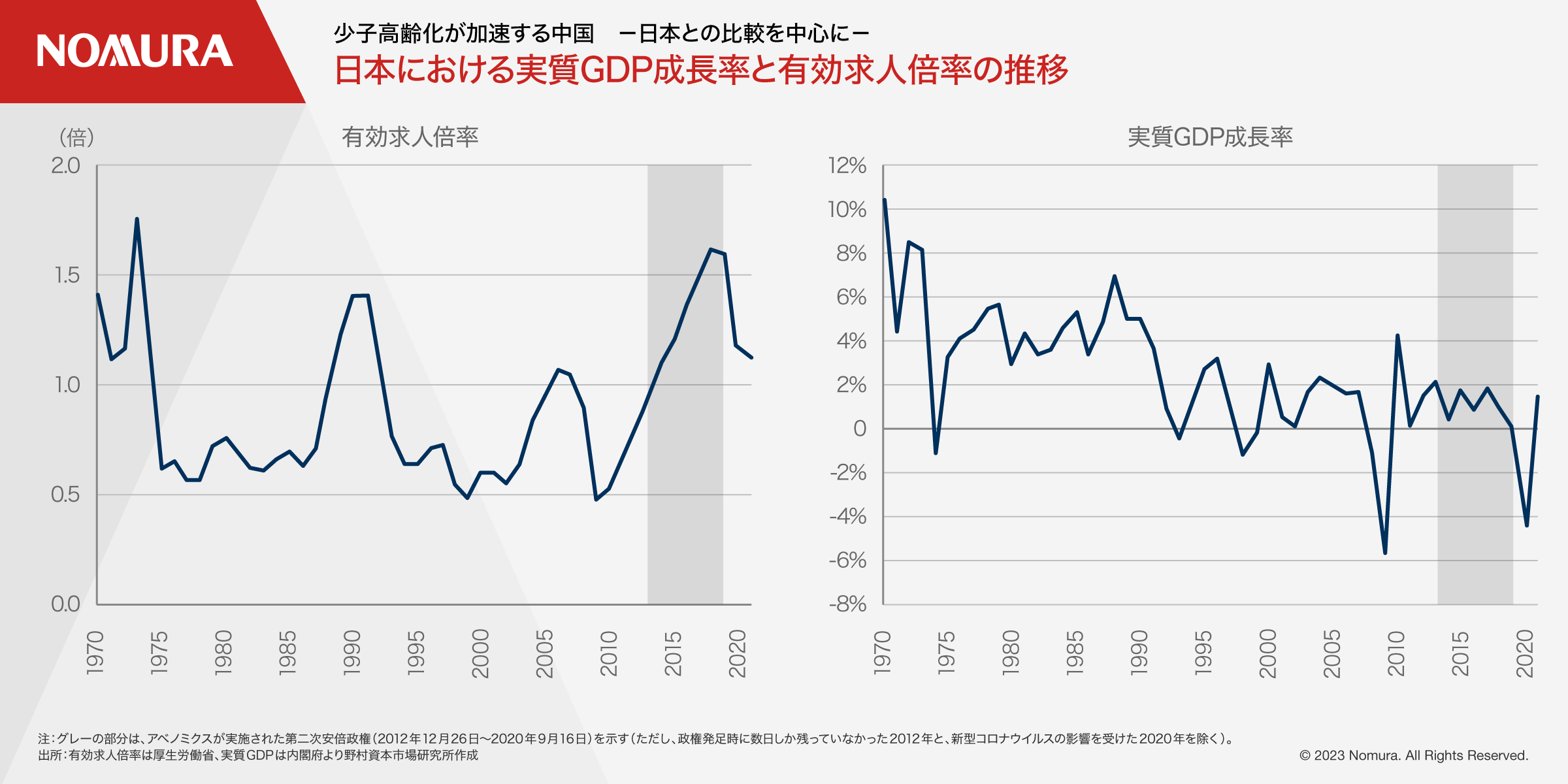

しかし、日本の場合、構造改革が挫折した結果、経済の低迷は長引いている。例えば、「三本の矢」を掲げたアベノミクスは、一本目の矢である「大胆な金融政策」と二本目の矢である「機動的な財政政策」が功を奏し、有効求人倍率が一時、1980年代後半のバブル期を上回ったことが示したように完全雇用を実現した。一方で、積極的財政が巨額の政府債務をもたらしており、長期にわたって低金利政策が実施されたことによって淘汰されるべき多くの「ゾンビ企業」が温存されているなど、副作用は大きい。三本目の矢である「民間投資を喚起する成長戦略」が不発に終わったことも加わり、アベノミクスの実施は、潜在成長率を高めるに至らなかった(図表 5)。

日本の経験は、拡張的財政・金融政策を中心とする需要刺激策が一時的効果しかなく、成長率を持続させるためには、供給側の改革が欠かせないことを示唆している。日本の轍を踏まないために、中国は更なる改革開放を進め、民営企業の活力を生かすと同時に、海外からの技術導入を通じて後発の優位性を発揮しなければならない。しかし、国内では公有制への回帰、対外関係では米中経済のデカップリングが進む中で、政府の産業政策の重点がむしろ国有企業と自主開発能力の強化に置かれているため、成長回復への道は困難を極めると予想される。

中国情勢レポートNo.22-03 (2022年10月25日付)より

- [脚注1: 合計特殊出生率は、1人の女性が仮にその年次の年齢別出生率で一生の間に生むとしたときの平均子ども数を指す。]

著者

関 志雄

野村資本市場研究所 シニアフェロー