日本銀行金融政策決定会合 - YCC運用の柔軟化による事実上の修正

物価の不確実性への配慮、野村は24年4-6月期のYCCとマイナス付利の撤廃を有力視

金融政策決定会合:YCCの運用の柔軟化(事実上のYCC修正)

日本銀行(以下、日銀)は7月28日、金融政策決定会合(以下、決定会合)を終えた。

YCC(長短金利操作)の運用の柔軟化を決めることで、事実上、YCCを修正した。ただし、変えたところと変えていないところが混在している。10年国債利回りの誘導域はこれまでと同様「0%程度+/-0.5%程度」とされた。一方、指値オペで10年国債利回りを厳格に抑制する水準を、これまでの0.5%から1.0%に大きく引き上げた。

日銀はYCC運用の柔軟化の狙いとして、以下を挙げた。第1に、2%の「物価安定の目標」の持続的・安定的な実現を見通せる状況には至っておらず、粘り強く金融緩和を継続する。第2に、経済・物価を巡る不確実性が極めて高い中、YCCの運用を柔軟化し、金融緩和の持続性を高める。

2点目の経済・物価の不確実性の高さと、今回のYCC柔軟化を通じた金融緩和策の持続性向上について、日銀は、(1)経済・物価が上振れる場合には、実質金利の低下と市場機能への影響の軽減を通じて金融緩和環境を維持し、また、(2)経済・物価が下振れる場合には、長期金利の低下余地があることで金融緩和環境が維持されるとの見方を示した。

今回の「YCCの運用の柔軟化」(英語ではConducting YCC with greater flexibility)について、9名の政策委員会メンバーのうち1名(中村豊明委員:元日立製作所副社長)が「長短金利操作の運用の柔軟化には賛成だが、(中略)企業の稼ぐ力が高まったことを確認したうえで行うことが望ましい」として反対した。したがって、YCCの運用を柔軟化すること自体は9名全員が賛成したといえる。

展望レポート:(1)物価の中心的なシナリオは目立った変更なし(→金融緩和姿勢の継続)、(2)物価の不確実性の高さを強調(→事実上のYCC修正)

決定会合後には展望レポート(経済・物価情勢の展望)も発表された。同レポートでは通常、CPI(消費者物価指数)に関する日銀の中心的なシナリオ(政策委員見通しの中央値)が注目される。しかし今回のYCC運用の柔軟化(事実上のYCC修正)につながった要因は、物価の不確実性の高さにあった。

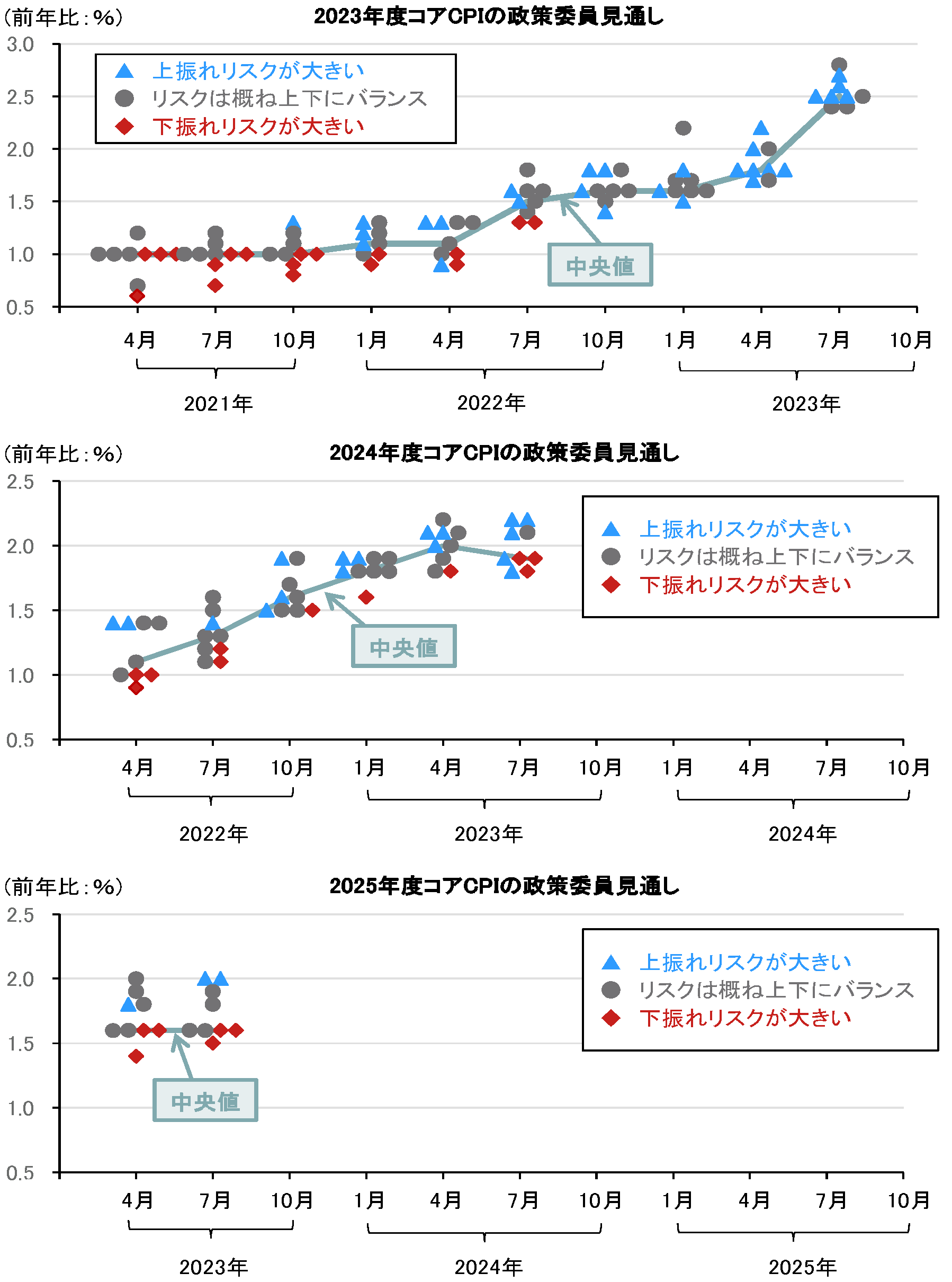

今回の展望レポートでは、コアCPI(生鮮食品を除く消費者物価指数)の政策委員見通しの中央値は23年度+2.5%(前年度比変化率、以下同)、24年度+1.9%、25年度+1.6%となった(図表1)。前回4月の展望レポートではそれぞれ+1.8%、+2.0%、+1.6%であったことから、23年度が大きく上方修正されたのに対して、24・25年度には目立った変化はなかった。日銀は持続的・安定的な2%のインフレ達成の確実度が高まったとは見ておらず、このことが金融緩和継続という今回の決定につながったと言える。

一方、展望レポートは物価の中心的なシナリオを巡る不確実性の高さも色濃く映し出した。例えば、23年度のコアCPI見通しの政策委員の中央値が今回大きく引き上げられた(前回4月+1.8%、今回7月+2.5%)が、それでも政策委員の過半の5名が「上振れリスクが大きい」と見ている(図表2上図)。

24年度の物価見通しについては、「下振れリスクが大きい」と見ている委員がいる。しかし、「下振れリスクが大きい」と見ている政策委員が24年度の物価見通しを実際に引き下げた様子はこれまで見られない(同中図)。

25年度の物価については、高めのインフレを見込む委員が上振れリスクを意識する一方、低めのインフレを予想する委員が下振れリスクは大きいとしている(同下図)。

以上のリスク分布は、今後の物価を巡る不確実性の高さを日銀が強く意識していることを十分窺わせる。これが今回のYCC運用の柔軟化につながったことは上述の通りである。

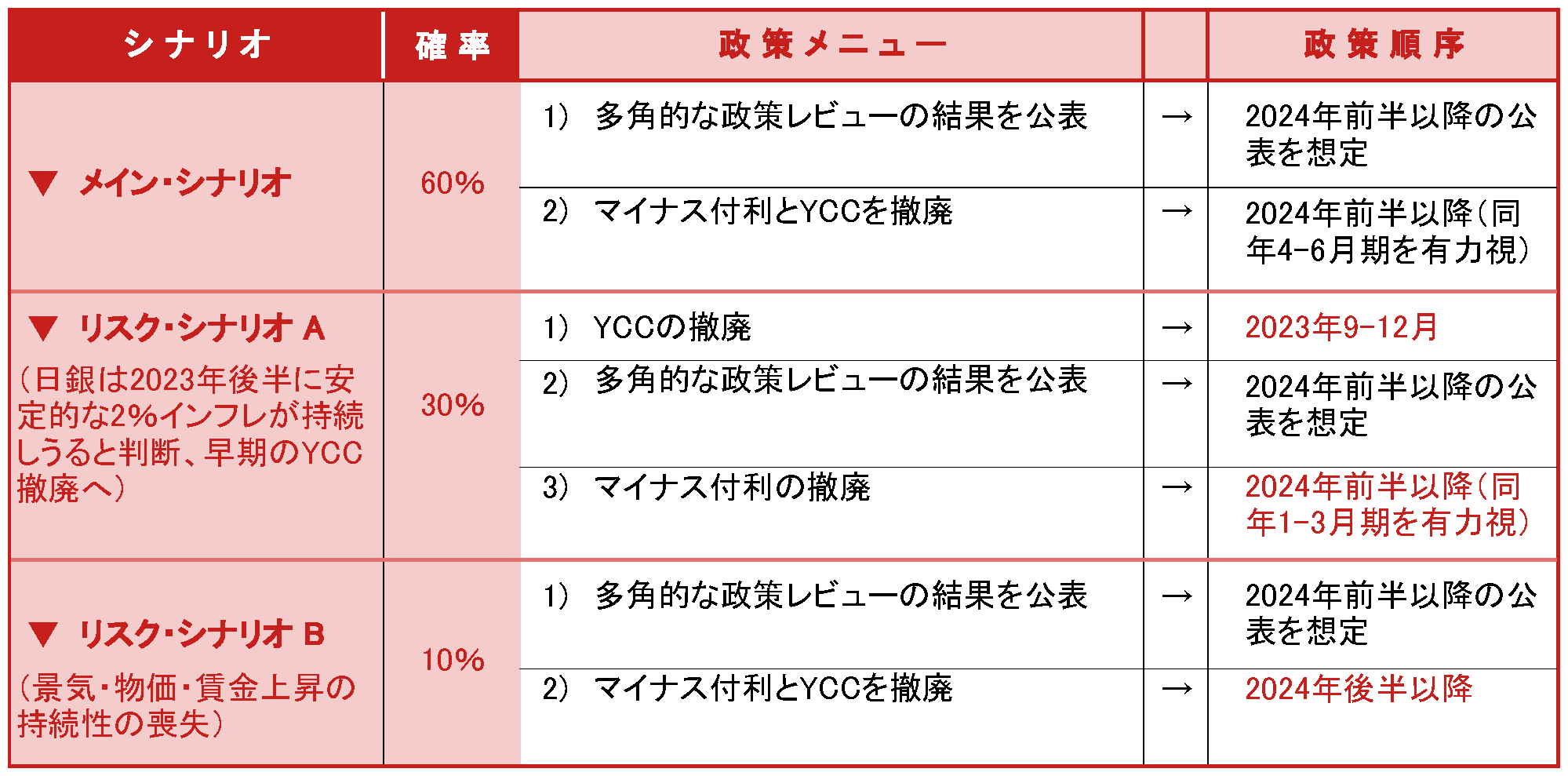

野村の金融政策シナリオ:メイン・シナリオからYCCの修正を削除、24年前半以降(4-6月期を有力視)のYCCおよびマイナス付利の撤廃を予想、QTおよびプラス金利策は24年中も視野に入らず

今回の決定会合を踏まえた、野村の日銀金融政策シナリオは以下のとおりである(図表3)。

今回YCCが事実上、修正されたことを受けて、メイン・シナリオ(確率60%)からYCCの修正を外す。一方、24年春闘で23年に比肩する賃上げが実現するとの想定の下、24年前半以降(同年4-6月期を有力視)のマイナス付利とYCCの撤廃を見込む。なおQT(量的引き締め)やプラス金利政策は少なくとも24年に向けては想定しない。

リスク・シナリオA(確率30%)では、日銀が想定より早く安定的かつ持続的な2%インフレが視野に入ったと判断することを想定とする。この場合、金融政策の多角的レビューの結果が公表される前の23年9月-12月のいずれかの決定会合でYCCが撤廃される姿を見込む。なお、マイナス付利の撤廃については、24年前半以降(同年1-3月期を有力視)となろう。

リスク・シナリオB(確率10%)では、海外経済の悪化などにより、23年後半に日銀が景気や物価の先行きに慎重姿勢を強めるケースを想定する。この場合、YCCとマイナス付利の撤廃は24年後半以降にずれ込もう。

(2023年7月28日発刊 リサーチレポート)

著者

森田 京平

チーフエコノミスト