ANCHOR REPORT

アジアの新たな雁行形態モデル(2024年6月7日発刊リサーチレポート)巻頭言より

中国から他国へのサプライチェーンのシフトは、「雁行モデル」に沿った動きを引き起こしている。雁行モデルは日本の経済学者赤松要氏が提唱したもので、アジアの経済発展を、渡りをする雁の群れ(飛形)に例え、先頭を飛ぶ雁(先進国)からそれに続く雁(発展途上国)へと生産がシフトする現象である。

アジアの新たな雁の群れ

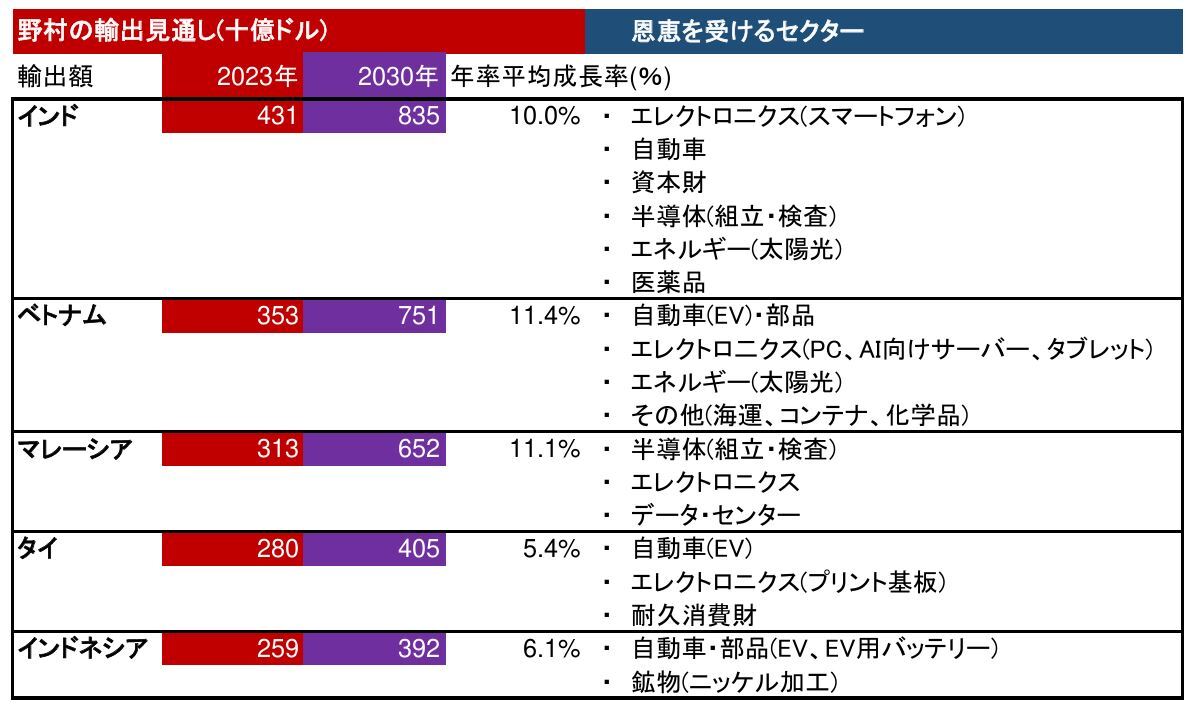

アジアは、インド、ベトナム、マレーシアを中心に、サプライチェーンのシフトの主な受益者である。アジア以外ではメキシコが恩恵を受けている。より具体的には以下の通り。

インドの恩恵の一因は国内消費市場が大きいことで、電子機器(スマートフォン)、自動車、資本財、半導体組み立て及び検査といった幅広い分野で投資プロジェクトが計画されている。これにより、インドの輸出は2023年の4,310億ドルから30年には8,350億ドルへ、年平均10%で増加すると野村では予想している。

ベトナムは引き続き東南アジア諸国連合(ASEAN)のトップランナーであり、投資のほとんどが中国企業によるものである。セクター別に見ると、自動車(電気自動車)、電子機器(PC)、エネルギー(ソーラーパネル)、および輸送用コンテナや化学品などに関心が集まっている。その結果、ベトナムの輸出は23年の3,530億ドルから30年には7,500億ドルへ、年平均11.4%で増加すると予想される。

マレーシアは、アジアにおける半導体組み立て及び検査の拠点設置と、電子機器、及びデータセンターにおける最大の受益者である。マレーシアはバリューチェーン向上余地が最も大きいとみられる。マレーシアの輸出は23年の3,130億ドルから30年には6,520億ドルへ、年平均11.1%で増加すると予想される。

その他のASEAN諸国への恩恵はよりまちまちである。タイは主に自動車(電気自動車)、電子機器(プリント回線基板)、耐久消費財で恩恵を受ける公算が大きいが、これら以外の輸出では構造的な競争力低下に直面している。インドネシアの見通しは主に電気自動車向け電池のサプライチェーン発展に左右され、フィリピンへの恩恵は限定的であろう。

中国企業はASEANに、米国企業はインドに投資

主要新興国への新規投資の過半が中国企業によるもので、そのほとんどがASEAN向けである。一方、インドへの投資の大部分は米国企業によるものである。これは地政学的な関係を反映している公算が大きい。

ローテク製造業からハイテク製造業への飛躍

グローバルバリューチェーン(GVC)への参加は始まりに過ぎず、各国は時間をかけてバリューチェーンを向上させていく必要がある。我々が新たに先頭を飛ぶ雁になるとみる国はローテク(低付加価値)製造業の競争力で上位にランクされているが、ハイテク製造業のランキングを上げるためには、中国が行ったように教育とイノベーションへの投資を増やす必要がある。

グローバルバリューチェーンにおける中国の役割の変化

中国は今や投資において世界をリードしている。グローバルバリューチェーンにおける中国の役割は、最終組立業者から、我々が新たに先頭を飛ぶ雁になるとみる国への中間財の供給へと変化している。また、中国はローテク(玩具)とハイテク(電気自動車、半導体)の両方の分野で存在感を示すユニークな存在となっている。中国をグローバルバリューチェーンから外すことは難しい。中国の規模、品質、コストに匹敵する国は今のところない。したがって、サプライチェーンのシフトは緩やかに進むと考えられる。